问题

问答题

A和B注册会计师对XYZ股份有限公司1997年度会计报表进行审计,其未经审计的有关会计报表项目金额如下(单位:人民币万元):

要求:

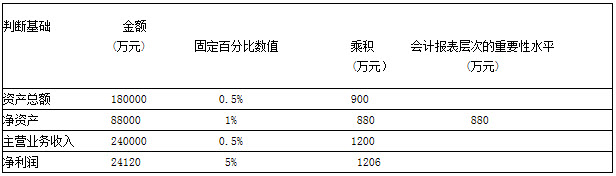

(1) 如果以资产总额、净资产(股东权益)、主营业务收入和净利润作为判断基础,采用固定比率法,并假定资产总额、净资产、主营业务收入和净利润的固定百分比数值分别为0.5%、 1%、0.5%和5%,请代A和B注册会计师计算确定XYZ股份有限公司1997年度会计报表层次的重要性水平(请列示计算过程);

(2) 简要说明重要性水平与审计风险之间的关系;

(3) 简要说明重要性水平与审计证据之间的关系。

答案

参考答案:

(1) 计算确定XYZ股份有限公司1997年度会计报表层次的审计重要性水平

(2) 简要说明重要性水平与审计风险之间的关系:重要性水平与审计风险之间成反向关系。也就是说,重要性水平越高,审计风险越低;反之,重要性水平越低,审计风险越高。

(3) 简要说明重要性水平与审计证据之间的关系:重要性水平与审计证据之间成反向关系。也就是说,重要性水平越低,应获取的审计证据越多;反之,重要性水平越高,应获取的审计证据越少。