A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:

(1)成本计算账户设置

设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。

成本差异账户设置8个:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。

(2)费用分配和差异结转方法

原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品

约当产成品的系数为0.5。

成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。

(2)单位产品标准成本

直接材料(10千克×3元/千克)30元

直接人工(4小时×4元/小时)16元

变动制造费用(4小时×1.5元/小时)6元

固定制造费用(4小时×1元/小时)4元

单位产品标准成本56元

(3)本月生产及销售情况

生产能量11000小时

月初在产品数量600件

本月投产数量2500件

本月完工入库数量2400件

月末在产品数量700件

(4)有关成本计算的业务数据:

本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。

实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。

要求:

编制以下业务的会计分录:

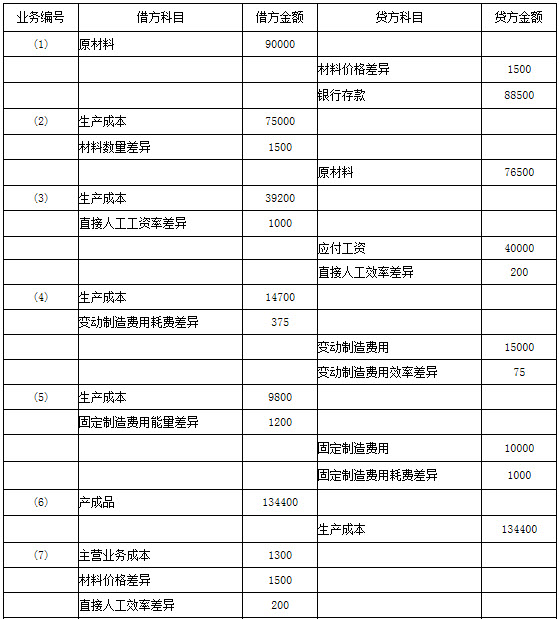

(1)购入原材料;

(2)领用原材料;

(3)将生产工人工资记入有关成本计算账户;

(4)结转本期变动制造费用;

(5)结转本期固定制造费用;

(6)完工产品入库;

(7)期末结转本期成本差异。

参考答案:

说明:有关的计算过程:

(1) 购入原材料:

实际成本 88500元

标准成本 3元/千克×30000千克=90000元

价格差异 -1500元

(2) 领用原材料

实际成本 25500千克×3元/千克=76500元

标准成本 30元/件×2500件=75000元

数量差异 1500元

(3) 直接人工

本月实际完成约当产量=月末在产品约当产量+本月完工产成品数量-月初在产品约当产量=700×0.5+2400-600×0.5= 2450件

实际成本 40000元

标准成本 16元/件×2450件=39200元

总差异 800元

其中:

直接人工效率差异: (9750时-2450件×4时/件) ×4元/小时=-200元

直接人工工资率差异: (40000/9750-4元/时)×9750= 1000元

(4) 变动制造费用

实际成本 15000元

标准成本 2450件×6元/件=14700元

总差异 300元

其中:

变动制造费用效率差异: (9750时-2450件×4时/件)× 1.5元/时=-75元

变动制造费用耗费差异:15000元-9750时×1.5元/时=375元

(5) 固定制造费用

实际成本 10000元

标准成本 2450件×4元/件=9800元

总差异 200元

其中:

固定制造费用耗费差异:10000元-1元/时×11000时=- 1000元

固定制造费用能量差异:1元/时×11000时-1元/时×2450件×4时/件=1200元

(6) 完工产品标准成本:2400件×56元/件=134400元