资料:A公司2000年度的主要财务数据如下

(单位:万元)

要求:

(1) 假设A公司在今后可以维持2000年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:

①2001年的预期销售增长率是多少?

②今后的预期股利增长率是多少?

③假设A公司2000年末的股价是30元,股东预期的报酬率是多少?

④假设A公司可以按2000年的平均利率水平在需要时取得借款,其加权平均资本成本是多少?(资本结构权数以账面价值为基础)

(2) 假设A公司2001年的计划销售增长率为35%,请回答下列互不关联的问题:

①如果不打算从外部筹集权益资金,并保持2000年的财务政策和资产周转率,销售净利率应达到多少?

②如果想保持2000年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

参考答案:

①下年预期增长率(可持续增长率)计算:

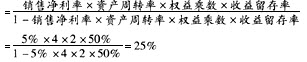

销售净利率 5% 销售额/总资产 4次 总资产/期末股东权益 2 留存收益率 50% 可持续增长率 1-销售净利率×资产周转率×权益乘数×收益留存率

或者:可持续增长率=期初权益净利率×收益留存率= [500/(1250-250)]×50%=25%

或者:可持续增长率=期初权益净利率×收益留存率= [500/(1250-250)]×50%=25%

②股利增长率等于可持续增长率即25.00%

③股东的预期报酬率=下期股利/当前股价+股利增长率= 250/1000×1.25/30+25%=26.04%

④资本成本=税后负债成本×负债比率+权益成本×权益/资产 =(125/1250)×(1-20%)×(1/2)+26.04%×(1/2)=17.02%

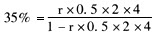

(2) ①销售净利率计算

设销售净利率为r,则:

r=6.48%

r=6.48%

②筹集外部权益资金计算, 下期预计销售收入=销售收入×(1+计划销售增长率)= 10000×(1+35%)=13500

总资产=销售收入/资产周转率=13500/4=3375万元 期末股东权益=总资产×权益/资产=3375×50%=1687.5万元

期初股东权益=1250万元

本期收益留存=计划销售收入×销售净利率×留存收益率= 13500×5%×0.5=337.5万元

需要筹集外部权益=期末股东权益-期初股东权益-本期收益留存=1687.5-1250-337.5=100万元