问题

问答题

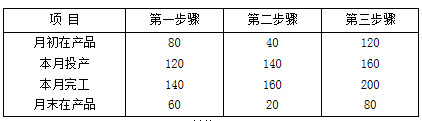

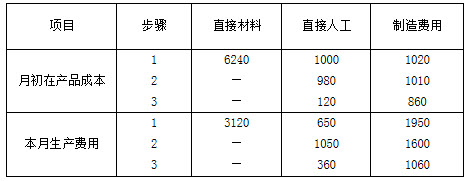

产品A经过三个步骤平行加式,原材料在开始时一次投入在产品完工程度为50%,其余资料如下:

单位:元

要求:采用分步平行结转法计算产品成本,计算出完工产品总成本。

答案

参考答案:

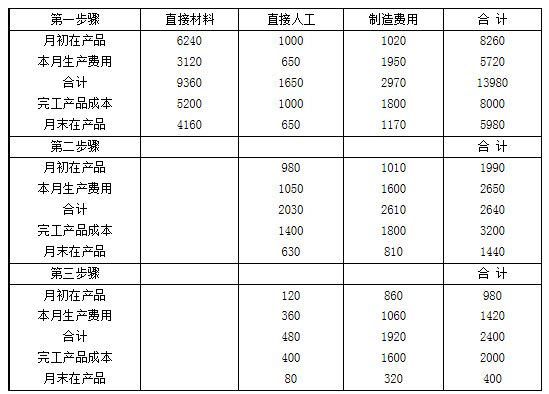

第一步骤:直接材料分配率=(6240+3120)÷(200+60+20+80)=26(元)

完工产品成本=200×26=5200(元)

月末在产品成本=160×26=4160(元)

直接人工分配率=(1000+650)÷(200+60×50%+20+80)=5(元)

完工产品人工成本=200×5=1000(元)

在产品人工成本=130×5=650(元)

制造费用分配率=(1020+1950)÷330=9(元)

完工产品制造费用=200×9=1800(元)

在产品制造成本=130×9=1170(元)

第二步骤:直接人工分配率=(980+1050)÷(200+20×50%+80)=7(元)

完工产品人工成本=200×7=1400(元)

在产品人工成本=90×7=630(元)

制造费用分配率=(1010+1600)÷(200+20+50×50%+80)=9(元)

完工产品制造成本=200×9=1800(元)

在产品制造成本=90×9=810(元)

第三步骤:直接人工分配率=(120+360)÷(200+80×50%)=2(元)

完工产成品人工成本=200×2=400(元)

在产品人工成本=80×50%×2=80(元)

制造费用分配率=(860+1060)÷(200+80×50%)=8(元)

完工产成品制造成本=200×8=1600(元)

在产品制造成本=40×8=320(元)

三步骤的成本计算单如下:

单位:元

产成品成本总汇单