简述在资本完全流动和固定汇率制度下,财政政策对国际收支影响的可能后果。

参考答案:

在固定汇率制度下,财政政策的效果有两个方面。假设政府计划通过扩张性的财政政策刺激产出,一方面政府发行债券会导致本国利率上升,外国资金流向国内,资本项目改善;另一方面,在长期,政府支出的增加会提高总需求,进而提高国民收入水平(假定经济处于非充分就业水平),由于进口是国民收入的函数,出口是外生变量,收入水平的提高会导致进口增加,经常项目恶化。总之,扩张性财政政策的效果是上述两个方面的综合效果,下面的讨论中可以看到,这取决于BP曲线的斜率。

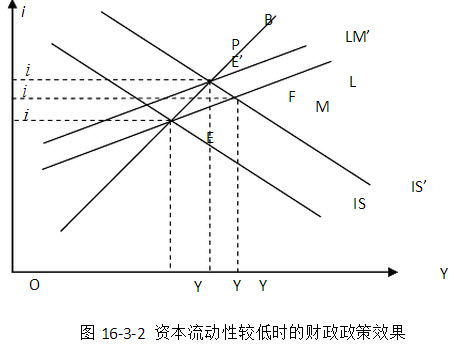

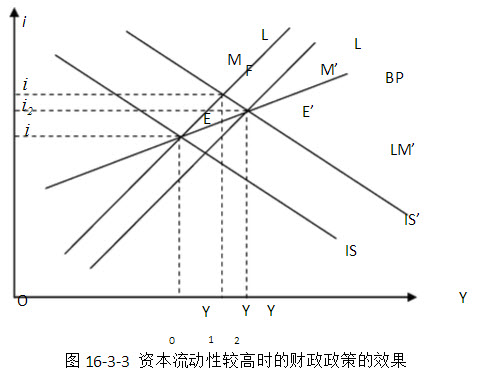

图16-3-2与图16-3-3中,BP曲线的斜率是不同的,图16-3-2中BP曲线更陡一些,说明此时国际资本流动对利率变动的敏感性较低,而后者对利率变动敏感性较高。我们假定两图中的初始均衡点E都是非充分就业的。

图16-3-2中,政府扩张性的财政政策使IS曲线向右移动到IS’的位置,新的内部均衡点为F点,新的产出水平为Y1,新的利率水平为i1,但F点处于BP曲线的右下方,存在国际收支逆差。为改善国际收支状况,当局不得不实行紧缩性的货币政策,LM曲线向左上方移动到LM’,均衡利率进一步上升到i2,但产出水平下降到Y2的水平。

图16-3-3中,为增加国民产出水平,政府扩张性的财政政策使IS曲线向右移动到IS’的位置,新的内部均衡点为F点,新的产出水平为Y1,新的利率水平为i1,但此时F点处于BP曲线的上方,处于国际收支顺差地位。为改变国际收支顺差,当局不得不实行扩张性的货币政策,LM曲线向右下方移动到LM’,均衡利率进下降到i2,但产出水平进一步增长到Y2的水平。

由此可见,在固定汇率制度下,如果国际资本流动对利率的变化比较敏感,扩张性的财政政策对增加收入,提高就业有较好的效果;反之,则财政政策的有效性就会受到一定的限制。