某企业拟进行固定资产投资决策,有3个备选方案:

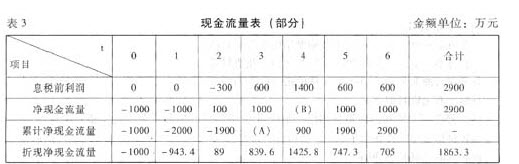

资料一:甲方案:公司规定的总投资收益率的标准是20%,项目的资本化利息为200万元,项目的现金流量表(部分)如表3所示:

资料二:乙方案:项目所需要的建筑工程费为1471.37万元,狭义设备购置费为1000万元,企业新建项目所在行业的标准工具、器具和生产经营用家具购置费率为狭义设备购置费的100%,安装工程费为571.8万元,形成固定资产的其他费用为工程费的20%,以上固定资产投资需要在建设起点一次投入。此外,需要在建设起点一次投入无形资产投资25万元。该项目建设期2年,运营期5年,残值率为10%,无形资产自投产年份起分5年摊销完毕。投产第一年预计存货需用额25万元,应收账款需用额19万元,预付账款需用额8万元,现金需用额8万元,应付账款需用额22万元,预收账款需用额18万元,预计在投产后第1年初投入;投产第二年初预计存货需用额35万元,应收账款需用额29万元,预付账款需用额13万元,现金需用额13万元,应付账款需用额20万元,预收账款需用额10万元,预计在投产后第2年初投入。该项目投产后,预计每年营业收入2100万元,每年预计外购原材料、燃料和动力费500万元,工资福利费200万元,其他费用100万元。投产后各年企业应交的增值税为834.36万元,城建税税率7%,教育费附加率3%。该企业不交纳营业税和消费税。该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率25%。

资料三:丙方案的净现金流量为:NCF0=-1000万元,NCF1~4=800万元。

资料四:企业资本成本率6%,有关时间价值系数为:

| t | 4 | 5 | 6 | 7 |

| (P/A,6%,t) | 3.4651 | 4.2124 | 4.9173 | 5.5824 |

要求:

(1)根据资料一回答以下问题:

①在答题纸上计算表3中用英文字母表示的项目的数值。

②计算或确定下列指标:静态投资回收期、净现值、总投资收益率。

③评价该项目的财务可行性。

(2)根据资料二回答以下问题:

①形成固定资产的费用。

②计算流动资金投资总额和原始投资额。

③计算投产后各年的经营成本。

④投产后各年不包括财务费用的总成本。

⑤投产后各年的营业税金及附加。

⑥投产后各年的息税前利润。

⑦计算该项目各年所得税前净现金流量。

⑧计算该项目各年所得税后净现金流量。

(3)经测算甲方案的年等额净回收额为378.927万元,乙方案的净现值1853.86万元,丙方案的年等额净回收额为511.41万元,要求用年等额净回收额法进行决策。

参考答案:

(1)①(A)=-1900+1000=-900

(B)=900-(-900)=1800

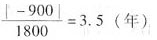

②静态投资回收期:

包括建设期的投资回收期=3+

不包括建设期的投资回收期=3.5-1=2.5(年)

[提示]考试没有特别指明时,两种形式都要算。

净现值为186303万元

总投资收益率=(2900/5)/(2000+200)=26.36%

③评价该项目的财务可行性:

∵该项目的净现值1863.3万元>0

总投资收益率26.36%>20%

包括建设期的投资同收期3.5年>

=3年

=3年

∴该项目基本上具有财务可行性。

(2)①工程费用=建筑工程费+广义设备购置费+安装工程费=1471.37+1000×(1+10%)+571.8=3143.17(万元)

形成固定资产的其他费用=3143.17×20%=628.63(万元)

形成固定资产的费用=建筑工程费+广义设备购置费+安装工程费+其他费用=3143.17+628.63=3771.8(万元)

②投产第一年:

流动资产需用额=25+19+8+8=60(万元)

流动负债需用额=22+18=40(万元)

流动资金投资额=60-40=20(万元)

投产第二年:

流动资产需用额=35+29+13+13=90(万元)

流动负债需用额=20+10=30(万元)

流动资金需用额=90-30=60(万元)

投产第二年流动资金投资额=60-20=40(万元)

流动资金投资合计=20+40=60(万元)

原始投资=3771.8+25+60=3856.8(万元)

③投产后各年的经营成本=500+200+100=800(万元)

④同定资产年折旧=3771.8×(1-10%)/5=678.92(万元)

无形资产年摊销额=

=5(万元)

=5(万元)

投产后各年不包括财务费用的总成本=800+678.92+5=1483.92(万元)

⑤投产后各年的营业税金及附加=834.36×(7%+3%)=83.44(万元)

⑥投产后各年的息税前利润=2100-1483.92-83.44=532.64(万元)

⑦NCF0=-3771.8-25=-3796.8(万元)

NCF1=0万元

NCF2=-20万元

NCF3=532.64+678.92+5-40=1176.56(万元)

NCF5~6=532.64+678.92+5=1216.56(万元)

终结点回收额=3771.8×10%+60=437.18(万元)

NCF7=1216.56+437.18=1653.74(万元)

⑧NCF0=-3771.8-25=-3796.8(万元)

NCF1=0万元

NCF2=-20万元

NCF3=1176.56-532.64×25%=1043.4(万元)

NCF4~6=1216.56-532.64×25%=1083.4(万元)

NCF7=1653.74-532.64×25%=1520.58(万元

(3)方案乙的年等额净回收额=1853.86/(P/A,6%,7)=332.09(万元)

由于丙方案的年等额净回收额最大,所以丙方案最优。