1.该工程的计划工期为多少天关键线路包括哪些单项工程?

2.上述事件中哪些应进行工期补偿,哪些应进行费用补偿?

3.该工程实际工期为多少天应扣除或补偿乙方工程款多少万元?

4.如果C、I工程共用一台起重机,网络图中应如何表示起重机正常在场时间为多少天由于甲方责任,在场时间增加多少天,如何处理如补偿费用,是否补偿机上工作人员费用?

参考答案:

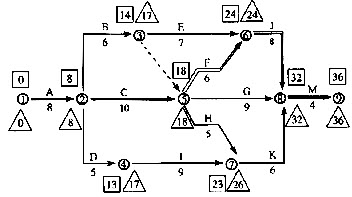

1.用标号法确定计划工期和关键线路。

原计划网络中计划工期为36(天),关键工序为A—C—F—J—M。

□中数据为事项最早时间或ES。△中数据为事项最迟时间或LF(见下图)。

某工程网络时间参数计算图

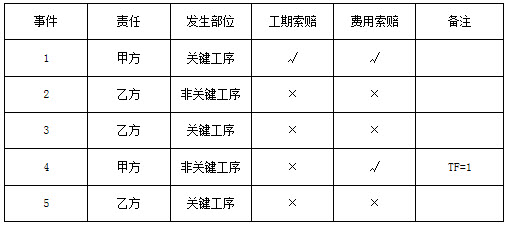

2.索赔事件分析表如下表所示:

事件1:发生在关键工序中,属甲方责任,按计划工期8d平均每天完成50m3,现实际工程量增加50m3,默示工期增加1天应予顺延。应增加工程费为:80×40+80×0.9×10=3920(元)。

事件4:发生在非关键工序,甲方延误责任,虽延误3天(本工序TF=l,其紧后工序为K, TF=3)对总工期无影响,故工期不予以补偿,费用补偿3万元。

事件2、3、5:均为乙方责任,故不予工期补偿和费用补偿。

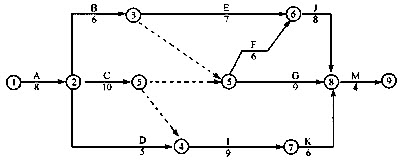

3.实际工期计算如下图所示:

包含甲方责任延误工期时间的甲方责任工期为37天。

包含甲,乙双方延误时间的实际工期为39天,排除甲方责任工期37天剩余2天,即为由于甲方责任延误工期。故甲方应扣除乙方工程款2万元。

4.C、I共用1台起重机的施工计划可用下图表示。

某工程网络关系(调整关系)工期计算图

C工序最早开工的时间ES=8,I工序最早开工时间ES=18,最早完工时间EF=27,故正常情况下起重机在场时间为27-8=19(天)。

在甲方延误责任的前提下,C工序ES=9,EF=19,I工序ES=19,EF=31;故起重机在场时间为31-9=22(天),比正常情况下增加了3天。

若起重机为乙方自有,应分别按原定台班费定额(工程量增加)或设备折旧费(窝工)给予补偿。

若起重机为乙方租赁,应分别按原定台班费定额或租金给予补偿。

费用补偿时不应支付机上工作人员工资费用,因此项费用已包含在机械台班费定额中。