问题

问答题

A公司属于制造业企业,2010年度财务报表的有关数据如下:(假设公司的资产均为经营资产,负债均为金融负债。)

| 单位:万元 | |

| 销售收入 | 10000 |

| 长期资产折旧与摊销费用 | 600 |

| 利息支出 | 1250 |

| 税前利润 | 625 |

| 所得税(税率20%) | 125 |

| 税后利润 | 500 |

| 分出股利(股利支付率50%) | 250 |

| 收益留存 | 250 |

| 期末股东权益(100万股) | 12500 |

| 期末负债 | 12500 |

| 期末总资产 | 25000 |

公司2010年的净经营长期资产总投资为800万元,2010年增加的经营营运资本为200万元。

假设A公司在今后可以维持2010年的经营效率和财务政策,且不增发新股,企业的目标资本结构是净负债占50%,净投资增长率与销售增长率一致,请依次回答下列问题:

①201 1年的预期销售增长率是多少

②今后的预期股利增长率是多少?

③假设A公司2010年末的股价是20元,股权资本成本是多少

④企业每股股权价值为多少,并判断公司当前的股价是高估还是低估?

答案

参考答案:

①

销售净利率 500/10000=5%

销售额/总资产 10000/25000=0.4次

总资产/期末股东权益 25000/12500=2

利润留存率 50%

可持续增长率

由于满足可持续增长的五个假设,2011年销售增长率=可持续增长率=2.04%。

②由于满足可持续增长的五个假设,所以预期股利增长率=可持续增长率=2.04%

③目前股利=250/100=2.5(元/股)

股权资本成本=下期股利/当前股价+股利增长率

=

④2010年的股权净投资=(净经营长期资产总投资-折旧+经营营运资本增加)×(1-负债率)=(800-600+200)×(1-50%)=200(万元)

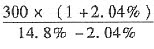

2010年的股权现金流量=500-200=300(万元)

股权价值= =2399.06(万元)

=2399.06(万元)

每股股权价值=2399.06/100=23.99(元/股)

由于目前的股价为20元,所以当前的股价是低估了。