问题

问答题

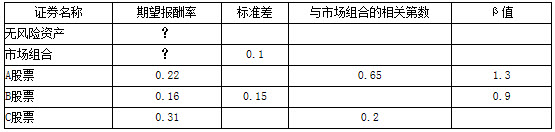

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“”位置的数字 (请将结果填写在表格中,并列出计算过程)。

答案

参考答案:

由β值的计算公式:

可知,由于无风险资产σJ的为零,所以,无风险资产的β值为零;市场组合相对于它自己的σJ=σM,同时,相关系数为1,所以,市场组合相对于它自己的β值为1。

可知,由于无风险资产σJ的为零,所以,无风险资产的β值为零;市场组合相对于它自己的σJ=σM,同时,相关系数为1,所以,市场组合相对于它自己的β值为1。

设无风险资产报酬率和市场组合的期望报酬率分别为x、Y,根据资本资产定价模型列方程组:

0.22=X+1.3 ×(Y-X)

0.16=X+0.9 ×(Y-X)

解得:X=0.025;Y=0.175

再假设C股票的β值为β,则根据资本资产定价模型有:

0.025+β×(0.175-0.025)=0.31,求得:β=1.9

最后,由公式

在已知A股票的β=1.3,与市场组合的相关系数rJM=0.65,市场组合的标准差=0.1,则可求得A股票标准差=0.2。

在已知A股票的β=1.3,与市场组合的相关系数rJM=0.65,市场组合的标准差=0.1,则可求得A股票标准差=0.2。

同时,求得C股票的标准差=1.9×0.I/0.2=0.95;B股票与市场组合的相关系数=0.9÷(0.15/0.1)=0.6。