问题

问答题

B注册会计师在对X公司交易性金融资产业务的相关内部控制实施停一走抽样控制测试时,确定的可容忍误差为4%,可信赖程度97.5%,假定你是B注册会计师,请代为完成以下工作或决策;

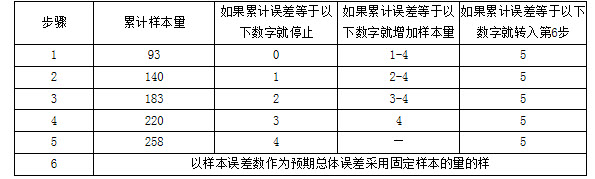

(1)请根据下面的《停一走抽样样本量扩展及总体误差评估表》编制相应的《停一走抽样决策表》(提示:可容忍误差为4%、可信赖程度为97.5%时的初始样本量为93);

《停一走抽样样本量扩展及总体误差评估表》(局部)

(2)假定检查至第210笔业务时累计误差达到4,请问:在何种情况下注册会计师能以97.5%的程度信赖所测试的内部控制此时,被信赖的内部控制的失控率在说明范围之内吗

(3)假定停一走抽样的最终结果是,由于在测试完最后的累计样本量时发现了第6个错误而转入固定样本量的样。请问:在查相应的固定样本量抽样方案时,应将预期总体误差设定在什么水平上

答案

参考答案:

(1)《停一走抽样决策表》:

(2)如果检查至第210笔业务时累计误差达到4,注册会计师在随后的47笔业务均未发现错误的情况下以97.5%的信赖程度所测试的内部控制。此时,被信赖的内部控制的失控率在97.5%的情况下会低于4%。

(3)由于最后的累计样本量为258,在错误数为6的情况下,样本的误差水平应为6/258 =2.33%,注册会计师应将预期总体误差设定在2.33%的水平上。