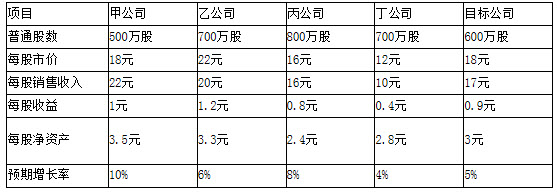

D企业长期以来计划收购一家营业成本较低的服务类上市公司(以下简称“目标公司”),其当前的股价为18元/股。D企业管理层一部分人认为目标公司当前的股价较低,是收购的好时机,但也有人提出,这一股价高过了目标公司的真正价值,现在收购并不合适。D企业征求你对这次收购的意见。与目标公司类似的企业有甲、乙、丙、丁四家,但它们与目标公司之间尚存在某些不容忽视的重大差异。四家类比公司及目标公司的有关资料如下:

要求:

(1)说明应当运用相对价值法中的哪种模型计算目标公司的股票价值。

(2)分析指出当前是否应当收购目标公司(计算中保留小数点后两位)。

参考答案:

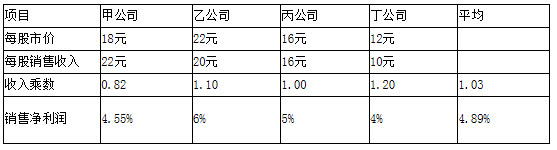

(1)由于目标公司属于营业成本较低的服务类上市公司,应当采用市价/收入比率模型计算目标公司的股票价值。

(2)解法一:

平均修正收入乘数=1.03/(4.89%×100) =0.21

目标公司销售净利率=0.9/17=5.29%

目标公司每股价值=平均修正收入乘数×目标公司销售净利率×100×目标公司每股收入=0.21×5.29%×100×17=18.89元/股

结论:目标公司的每股价值18.89元/股超过目前的股价18元/股,股票被市场低估,所以应当收购。

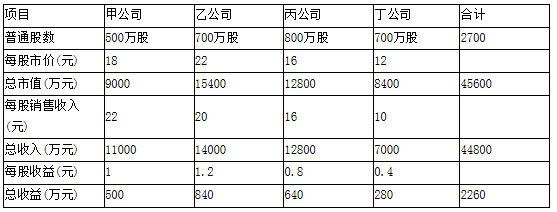

解法二:加权平均法

①类比公司平均修正收入乘数

平均收入乘数=总市价/总收入=45600/44800=1.0179

平均销售净利率=总净利/总收入=2260/44800=5.04%

平均修正后收入乘数=1.0179/(5.04%×100) =0.2020

②公司每股价值=0.2020×(0.9÷17) ×100×17=18.18(元)

[或:公司每股价值=0.201964×(0.9÷17) ×100×17=18.18元]

③因为目标公司的每股价值(18.18元)高于其股价(18元),股票被市场低估,故此时收购是适当的。