问题

问答题

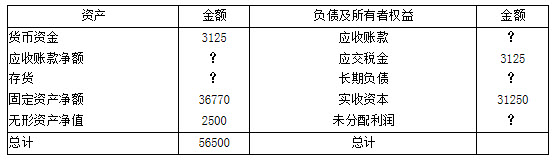

某公司2005年12月31日的资产负债表摘录如下,该公司的全部账户都在表中,表中打问号的项目的数字可用表中其他数据以及补充资料计算出来。

某公司资产负债表单位:元

补充资料:

(1)年末流动比率1.8;

(2)产权比率0.75;

(3)以销售额和年末存货计算的存货周转率20次;

(4)以销售成本和年末存货计算的存货周转率14次;

(5)本年毛利39375元。

[要求]

(1)计算存货账户余额;

(2)计算应收账款净额、应付账款账户余额;

(3)计算未分配利润账户余额;

(4)计算有形净值债务率。

答案

参考答案:

(1)毛利=销售收入-销售成本=39375(元)

销售收入÷年末存货=20

销售成本÷年末存货=14

将两式相减:(销售收入-销售成本)÷存货=6

即:毛利÷存货=6 年末存货=毛利/6 =39375/6=6562.5(元)

(2)年末应收账款净额 =56500-3125-36750-2500-6562.5 =7562.5(万元)

流动负债=流动资产÷流动比率 =(3125+7562.5+6562.5)÷1.8 =9583.33(元)

应付账款余额=9583.33-3125 =6458.33(元)

(3)产权比率=负债总额÷所有者权益=0.75 负债总额=0.75×所有者权益

所有者权益=资产总额-负债总额 所有者权益=56500-0.75×所有者权益

所有者权益总额=56500÷1.75 =32285.71(元)

未分配利润=32285.71-31250 =1035.71(元)

(4)负债总额=56500-32285.71 =24214.29(元)

有形净值债务率=负债总额÷(所有者权益-无形资产净额) =24214.29÷(32285.71-2500)