问题

单项选择题

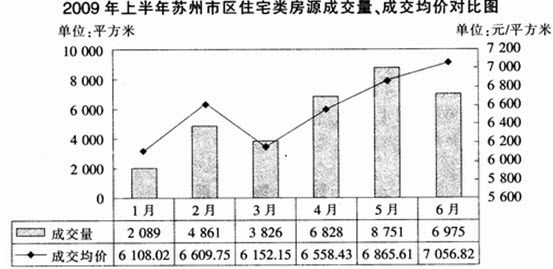

2009年5月苏州市区住宅类房源成交量环比增长比2月下降了()。

A.4.5个百分点

B.43.5个百分点

C.104.5个百分点

D.132.7个百分点

答案

参考答案:C

解析:

根据图中数据,苏州市区住宅类房源2009年5月成交量的环比增长8751÷6828-1=28.2%,2月增长4861÷2089-1=132.7%,故下降了132.7-28.2=104.5个百分点,故选C。

2009年5月苏州市区住宅类房源成交量环比增长比2月下降了()。

A.4.5个百分点

B.43.5个百分点

C.104.5个百分点

D.132.7个百分点

参考答案:C

解析:

根据图中数据,苏州市区住宅类房源2009年5月成交量的环比增长8751÷6828-1=28.2%,2月增长4861÷2089-1=132.7%,故下降了132.7-28.2=104.5个百分点,故选C。