问题

单项选择题

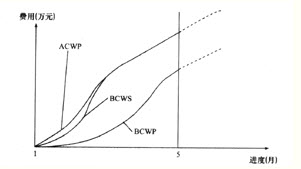

| 某项目编制施工成本计划时,先将成本按分部分项工程进行了划分,又将各分部分项工程成本人工费、材料费和施工机械使用费等分开编制。该项目于某年1月开工,至同年5月检查时得下图所示曲线。

|

某土方工程,某月计划开挖160000m3,合同单价85元/m3。到月底实际完成土方量为180 000m3,实际单价72m3,则该工程的以工作量表示的进度偏差(SV)为()万元。

A.234

B.-234

C.170

D.-170

答案

参考答案:C