问题

问答题

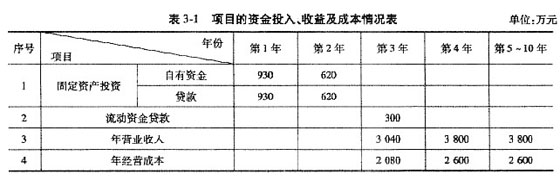

某企业拟投资—建设项目,有关资料如下:

(1) 建设期为2年,运营期为8年,项目建设投资3100万元,预计90%形成固定资产,10%形成其他资产;

(2) 固定资产折旧年限为10年,按平均年限折旧法计算折旧,残值率为5%,在运营期末回收固定资产余值,其他资产按8年平均摊销;

(3) 建设投资贷款年利率为10%(按季计息),建设投资贷款在运营期前6年按照等额本金法偿还;流动资金贷款每年付息,流动资金贷款年利率为4%,流动资金在计算期末回收;

(4) 年营业税金及附加按营业收入的6%计取,所得税率为33%,行业基准投资收益率为12%;

(5) 建设项目发生的资金投入、收益及成本情况见表3-1。

[问题]

以财务净现值为分析对象,就项目的固定资产投资、营业收入和年经营成本等因素进行单因素敏感性分析。

答案

参考答案:

单因素敏感性分析。

(1) 分析项目分别为固定资产投资、营业收入和年经营成本,在初始值的基础上按±10%的幅度变动,并逐一计算出其对应的净现值。计算结果见表3-11。

(2) 计算各因素的敏感度系数:

固定资产投资平均+10%的敏感度=[(243.89-508.82)/508.82]÷10=-5.21%

营业收入平均-10%的敏感度=[(-941.77-508.82)/508.82]÷10=-28.54%

年经营成本平均+10%的敏感度=[(-483.69-508.82)/508.82]÷10=-19.51%

(3) 净现值对各不确定因素敏感度的排序为:营业收入、年经营成本、固定资产投资。最敏感因素是营业收入。因此,从方案决策角度,应对营业收入进行更准确的测算,使未来产品营业收入发生变化的可能性尽可能减少,以降低项目投资风险。