问题

问答题

某企业会计人员在期末结账前,发现下列错账:

(1)生产A产品领用原材料65000元,编制的会计分录为:

借:生产成本56000

贷:原材料56000

并已据以登记入账。

(2)收到投资者投入机器设备一台价值20000元,编制的会计分录为:

借:固定资产20000

贷:资本公积20000

并已据以登记入账。

(3)分配结转本期发生的制造费用69000元,编制的会计分录为:

借:生产成本96000

贷:制造费用96000

并已据以登记入账。

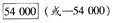

(4)结转本期完工产品生产成本538000元,编制的会计分录为:

借:库存商品538000

贷:生产成本538000

登记入账时,误记为583000元。

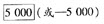

(5)职工预借差旅费5000元,编制的会计分录为:

借:管理费用5000

贷:库存现金5000

并巳据以登记入账。

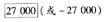

(6)销售部门领用材料6000元,编制的会计分录为:

借:销售费用60000

贷:原材料60000

并巳据以登记入账。

要求:指出更正方法并更正错账。

答案

参考答案:

(1)补充登记法

借:生产成本 9 000 贷:原材料 9 000

(2)红字更正祛

借:固定资产 贷:资本公积

贷:资本公积

借:固定资产 20 000 贷:实收资本 20 000

(3)红字更正法

借:生产成本 贷:制造费用 或:借:生产成本 贷:制造费用

贷:制造费用 或:借:生产成本 贷:制造费用

借:生产成本 69 000 贷:制造费用 69 000

(4)划线更正法在错误的账簿上直接划线更正 538 000 (注:如采用文字表述正确的亦有效)

(注:如采用文字表述正确的亦有效)

(5)红字更正法

借:管理费用 贷:库存现金

借:其他应收款 5 000 贷:库存现金 5 000

(6)红字更正法

借:销售费用 贷:原材料

贷:原材料

或:借:销售费用 贷:原材料

借:销售费用 6 000 贷:原材料 6 000