案例三 客户基本资料: 钱女士现年30岁,是一位单亲母亲,有一个5岁大的儿子。目前,钱女士在一家地产公司任销售经理,月薪12000元(税前),年终奖金10万元(税前),无任何社保。母子二人住在2006年1月初购买的一套两居室的住房中,房款80万元中首付20%,剩余采用等额本息贷款方式,贷款利率5.508%,贷款期限20年。钱女士家庭现有活期存款lO万元,定期存款30万元,2007年初听朋友介绍购买了某股票型基金lO万元。2006年钱女士离婚后考虑到自己一旦发生意外,儿子的生活将发生困难,因此她购买了年缴保费1800元的定期寿险,保险条款规定在保障期限内钱女士因意外或疾病而去世,可以获得60万的保险赔付。钱女士家庭支出中,儿子的教育费用占有很大比例,钱女士离婚后将所有希望部寄托在儿子身上,除为儿子提供最好的学习教育外,还让儿子上书法、绘画等特长班,每月各项学费支出就达3000元。此外母子二人的生活费每月2000元,钱女士每年会带儿子到国内著名景点进行旅游。平均每年花费10000元。钱女士每年美容休闲支出8000元。钱女士的前夫每月可以提供赡养费1000元。 目前,钱女士想请理财规划师通过理财规划为其解决以下问题: 1、随着儿子学习科目的增多,钱女士感觉需要购买一部车辆从而节省路上时间。钱女士看好了一辆价值18万元的中档家庭型轿车,包括各种税费在内共需21万元可以将车辆买下。 2、钱女士感觉自己的保险仍然不够完备,但由于对保险不太了解,希望理财规划师能为其设计完备的保险保障规划。 3、钱女士一直希望给儿子最好的教育,计划儿子在国内读完火学后继续到国外深造,综合考虑国内外求学费用,预计在儿子13年后上大学时共需准备高等教育金110万元,投资报酬率为5%。 4、钱女士计划在25年后退休。考虑到其独身一人,因此预计需要养老费用150万元。投资报酬率为7% 5、能够对现金等流动资产进行有效管理。 6、钱女士对理财及投资了解不多,希望理财规划师能为其制定合理的资产配置规划。提示:信息收集时间为2007年12月3l日。 不考虑存款利息收入。 月支出均化为年支出的十二分之一。 工资薪金所得的免征额为1600元。 计算过程保留两位小数,计算结果保留到整数位。

客户财务状况分析:(26分)

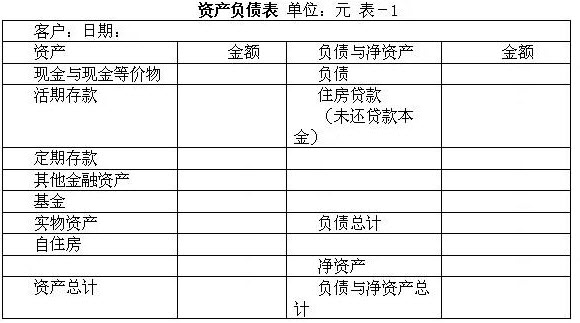

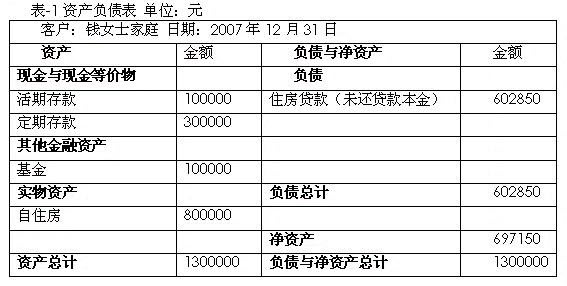

(1)编制客户资产负债表(计6分,住房贷款项目:2分)

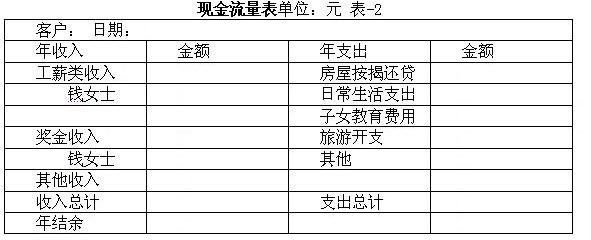

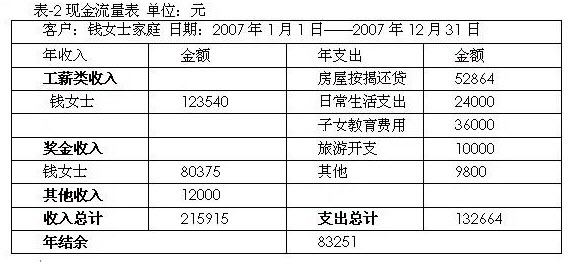

(2)编制客户现金流量表(计8分,钱女士收入:2分;房屋按揭还贷:2分)。

(3)客户财务状况的比率分析(至少分析四个比率,以百分数表示,保留到整数位)(6分)

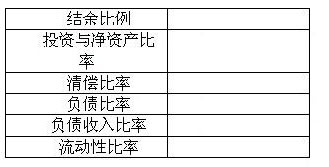

①客户财务比率表(2分)

②客户财务比率分析:(4分)

(4)客户财务状况预测(3分)

(5)客户财务状况总体评价(3分)

参考答案:

客户财务状况分析:(26分) (1)编制客户资产负债表(计6分,住房贷款项目:2分)

(2)编制客户现金流量表(计8分,钱女士收入:2分;房屋按揭还贷:2分)。

(2)编制客户现金流量表(计8分,钱女士收入:2分;房屋按揭还贷:2分)。

(3)客户财务状况的比率分析(至少分析四个比率,以百分数表示,保留到整数位)(6分)。 ① 客户财务比率表(2分)

(3)客户财务状况的比率分析(至少分析四个比率,以百分数表示,保留到整数位)(6分)。 ① 客户财务比率表(2分)

② 客户财务比率分析:(4分) a、钱女士家庭目前的结余为39%,即每年税后收入中有39%可以结余下来,说明钱女士家庭资产可支配程度高,能更好的达到理财目标。 b、钱女士家庭的投资与净资产的比率为14%,于50%的标准值比,钱女士家庭的比例过低,说明钱女士家庭中投资资产较少,资产增值能力不强。 c、钱女士家庭清偿比率为54%,这个比例基本合理,说明钱女士家庭债务状况较好。 d、负债比率与清偿比率一样,反映了家庭的偿债能力,这个比率为46%,说明钱女士家庭债务负担不重。 e、钱女士家庭的负债收入比例为24%,说明钱女士家庭短期偿债能力很好,不易发生突然的债务危机。 f、钱女士家庭的流动性比率为36,钱女士家庭的流动资产可以支付家庭3年的开支,与标准值3-6相比来说,表明钱女士家庭资产流动性很高,但过高的流动性也表明钱女士家庭资产增值能力不强。 (4)客户财务状况预测(3分) 从收入来看,随着钱女士年龄和工作经验的增加,钱女士的收入将稳步提高。从支出来看,子女教育支出是钱女士家庭的主要支出,随着儿子逐步长大,需要的各项开支也会随之增加。从资产方面来看,钱女士家庭资产中投资资产较少,随着家庭财产的增多,投资类资产会有所增加,但如不加大比例,钱女士家庭的资产增值能力将不足以支撑其理财目标。如不新增加负债,钱女士家庭的债务将逐渐减少。 (5)客户财务状况总体评价(3分) 钱女士家庭属于收入较好的单亲家庭,家庭收入较多,但由于对理财缺乏理解,导致家庭投资资产较少,这表现在投资与净资产比率过低及流动性比率过高上。此外,由于钱女士是家庭收入的唯一来源,应注重钱女士的保障规划。

② 客户财务比率分析:(4分) a、钱女士家庭目前的结余为39%,即每年税后收入中有39%可以结余下来,说明钱女士家庭资产可支配程度高,能更好的达到理财目标。 b、钱女士家庭的投资与净资产的比率为14%,于50%的标准值比,钱女士家庭的比例过低,说明钱女士家庭中投资资产较少,资产增值能力不强。 c、钱女士家庭清偿比率为54%,这个比例基本合理,说明钱女士家庭债务状况较好。 d、负债比率与清偿比率一样,反映了家庭的偿债能力,这个比率为46%,说明钱女士家庭债务负担不重。 e、钱女士家庭的负债收入比例为24%,说明钱女士家庭短期偿债能力很好,不易发生突然的债务危机。 f、钱女士家庭的流动性比率为36,钱女士家庭的流动资产可以支付家庭3年的开支,与标准值3-6相比来说,表明钱女士家庭资产流动性很高,但过高的流动性也表明钱女士家庭资产增值能力不强。 (4)客户财务状况预测(3分) 从收入来看,随着钱女士年龄和工作经验的增加,钱女士的收入将稳步提高。从支出来看,子女教育支出是钱女士家庭的主要支出,随着儿子逐步长大,需要的各项开支也会随之增加。从资产方面来看,钱女士家庭资产中投资资产较少,随着家庭财产的增多,投资类资产会有所增加,但如不加大比例,钱女士家庭的资产增值能力将不足以支撑其理财目标。如不新增加负债,钱女士家庭的债务将逐渐减少。 (5)客户财务状况总体评价(3分) 钱女士家庭属于收入较好的单亲家庭,家庭收入较多,但由于对理财缺乏理解,导致家庭投资资产较少,这表现在投资与净资产比率过低及流动性比率过高上。此外,由于钱女士是家庭收入的唯一来源,应注重钱女士的保障规划。