问题

问答题

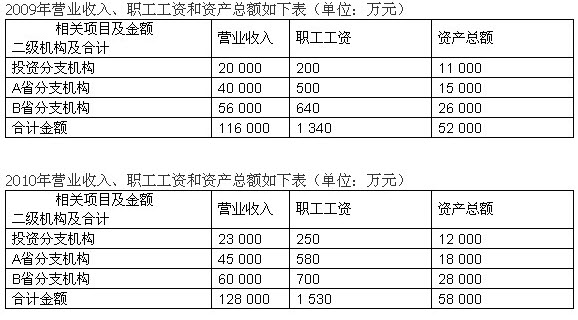

某保险公司总机构设在我国某大城市,除在该在大城市设立具有独立经营职能的投资分支机构(该投资分支机构的经营收入、职工工资和资产总额与管理职能部门能分开核算)外,还分别在我国A、B两省省城设有从事保险业务的二级分支机构。该保险公司实行以实际利润额按季预缴分摊企业所得税的办法,根据2011年第一季度报表得知,公司第一季度取得利息和保费收入共计36 000万元、发生的税前可扣除的成本费用共计26 020万元(不含营业税、城市维护建设税、教育费附加)。此外,从公司以前年度报表中得知投资分支机构和A、B两省的二级分支机构2009年度、2010年度有关资料如下:

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

回答分支机构分摊比例的计算公式。

答案

参考答案:

总机构应按照以前年度(1-6月份按上上年度,7-12月份按上年度)分支机构的经营收入、职工工资和资产总额三个因素计算各分支机构应分摊所得税款的比例,三因素的权重依次为0.35、0.35、0.30.计算公式如下: 某分支机构分摊比例=0.35×(该分支机构营业收入/各分支机构营业收入之和)+0.35×(该分支机构工资总额/各分支机构工资总额之和)+0.30×(该分支机构资产总额/各分支机构资产总额之和)。