问题

问答题

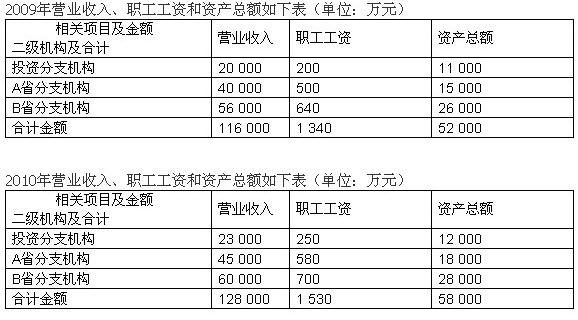

某保险公司总机构设在我国某大城市,除在该在大城市设立具有独立经营职能的投资分支机构(该投资分支机构的经营收入、职工工资和资产总额与管理职能部门能分开核算)外,还分别在我国A、B两省省城设有从事保险业务的二级分支机构。该保险公司实行以实际利润额按季预缴分摊企业所得税的办法,根据2011年第一季度报表得知,公司第一季度取得利息和保费收入共计36 000万元、发生的税前可扣除的成本费用共计26 020万元(不含营业税、城市维护建设税、教育费附加)。此外,从公司以前年度报表中得知投资分支机构和A、B两省的二级分支机构2009年度、2010年度有关资料如下:

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

简要回答总分公司企业所得税的征收管理办法。

答案

参考答案:

跨地区经营汇总纳税企业,企业所得税实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法,企业总机构统一计算包括企业所属各个不具有法人资格的营业机构、场所在内的全部应纳税所得额、应纳税额,总机构、分支机构所在地的主管税务机关都有对当地机构进行企业所得税管理的责任,总机构和分支机构应分别接受机构所在地主管税务机关的管理。总机构、分支机构应按规定,分月或分季分别向所在地主管税务机关申报预缴企业所得税,是指在年度终了后,总机构负责进行企业所得税的年度汇算清缴,统一计算企业的年度应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,多退少补税款。 总机构和分支机构应分期预缴的企业所得税,50%在各分支机构间分摊预缴,50%由总机构预缴。总机构就地预缴的部分,其中25%就地入库,25%预缴入中央国库,按照财预[2008]10号文件的有关规定进行分配。