永昌公司有关资料如下:

(1)全年销售收入6000万元,变动成本率60%,含折旧摊销在内的固定成本为1500万元,所得税率为25%。

(2)公司所有者权益为2000万元,全部为普通股股本,普通股200万股,市价10元;负债率40%,全部为长期债务,利率为8%,各种筹资费用忽略不计。

(3)根据分析,该公司股票β系数为1.6,短期国债收益为4.6%,市场风险溢价率9%。

(4)公司执行固定股利支付率政策,股利支付率为40%,未来2年公司快速成长,增长率为15%,未来3~5年增长率为10%,以后各年进入稳定不变阶段。

(5)下一年度公司拟投产新产品,预计增加资金500万元,可采用以10%的年利率发行债券或以每股10元价格增发股票方式追加资金,预计新产品投产后增加息税前利润66万元。

要求;

(1)计算该年该公司息税前利润;

(2)计算该年净利润和每股收益、每股股利:

(3)用资本资产定价模式计算股票投资人期望的收益率、加权平均资金成本;

(4)计算股票的内在价值(三阶段模型);

(5)计算每股收益无差别点下的息税前利润;

(6)公司应采用哪种方式筹资

(7)在无差别点条件下,该公司的财务杠杆系数是多少

参考答案:

息税前利润=6000×(1-60%)-1500=900(万元)

(2) 净利润=900×(1-25%)=675(万元)

每股收益=675/200=3.38(元)

每股股利=3.38×40%=1.35(元)

(3) 权益资金成本=4.6%+1.6×9%=19%

加权平均资金成本=19%×60%+8%×(1-25%)×40%=13.8%

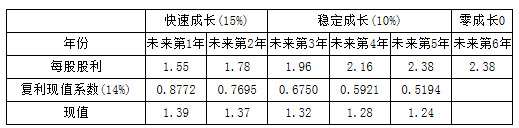

(4) 计算股票的内在价值

股票的内在价值=1.36+1.37+1.32+1.28+1.24+2.38/14%×0.5194=15.40(元) (5) 计算每股收益无差别点下的息税前利润(设负债为1,股票为2)

则,无差别点下的EBIT0=(N2×I1-N1×I2)/(N2-N1)

则,无差别点下的EBIT0=(N2×I1-N1×I2)/(N2-N1)

=(250×114-200×64)/(250-200)=314(万元)

(6) 因为,增加新产品后,预计息税前利润=900+66=966>314(万元)

所以,选择债券追加资金。

(7) 财务杠杆系数=966/(966-114)=1.13。