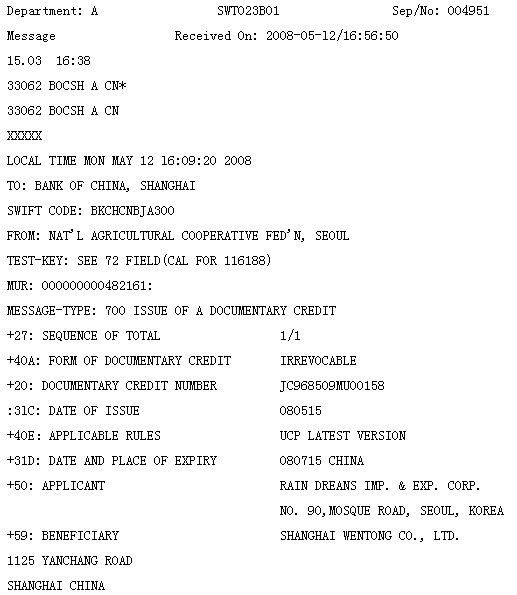

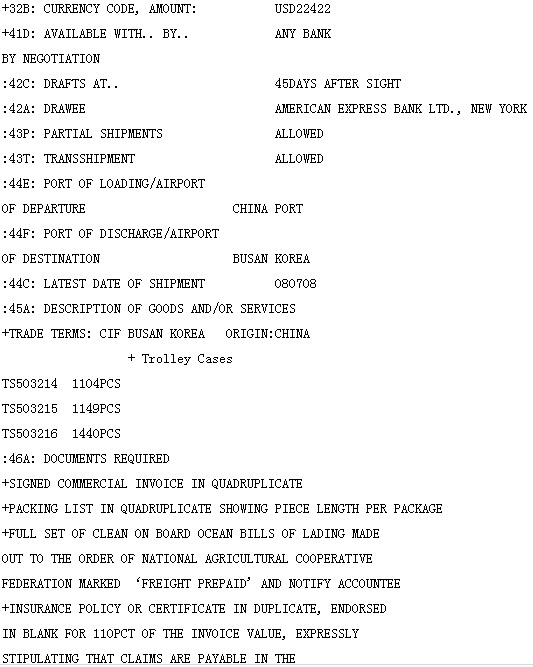

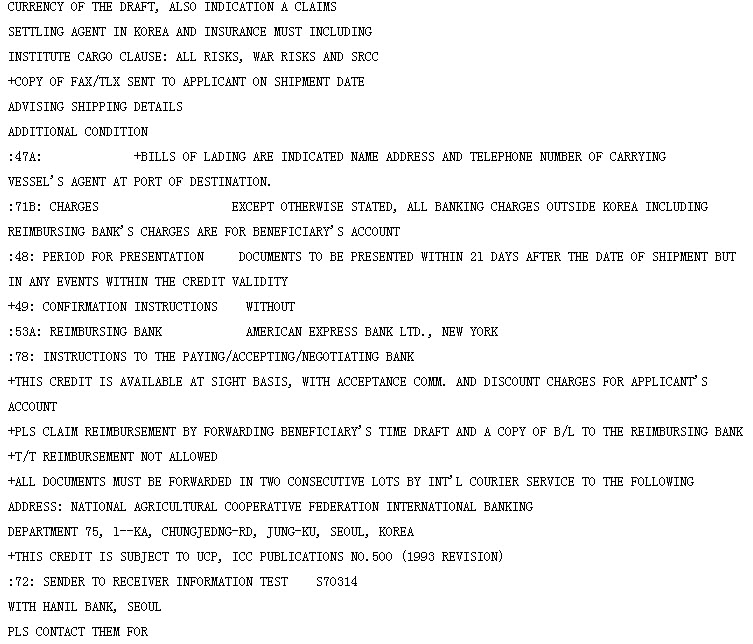

1.信用证内容:

2.根据信用证内容回答下列问题:(20分,每小题1分)

该信用证规定偿付费用由()承担。

A.议付行

B.开证申请人

C.受益人

参考答案:C

在下列有关账项核对中,不属于账账核对的内容是()。

A.银行存款日记账余额与银行对账单余额的核对

B.银行存款日记账余额与其总账余额的核对

C.总账账户借方发生额合计与其明细账借方发生额合计的核对

D.总账账户贷方余额与其明细账贷方余额合计的核对

于某因涉嫌诈骗,被公安机关立案侦查,在侦查过程中,于某提出该公安机关负责本案侦查活动的小王是被害人的姐姐,由其负责侦查可能对自己不利。小王是否回避,应由谁决定( )

A.该公安机关负责人

B.上级公安机关的负责人

C.同级人民检察院检察委员会

D.上级人民检察院检察委员会