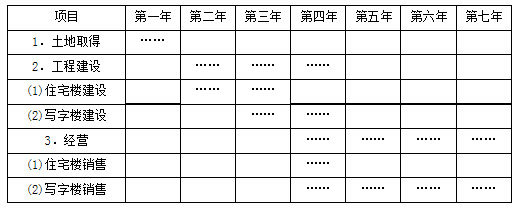

某宗土地面积为1.2ha,已完成七通一平。某房地产开发商拟取得该宗土地50年的土地使用权,按规划要求开发建设建筑面积相同的住宅楼和写字楼各一幢,总容积率为2.5。在第1年末办理完土地使用权出让手续,一次性缴纳全部地价款,并且开工建设。根据项目实施进度安排(见如下横道图),项目建成后,住宅楼将全部出售,写字楼将用于出租。

根据市场调查,有关数据如下。

(1) 该项目所在区域的同类型、同档次住宅的销售价格为5000元/m2,销售税费为销售价格的6%;同类写字楼可出租建筑面积的月租金为120元/m2(可出租面积占建筑面积的70%),并且按年租金收入的30%缴纳押金,出租空置率为20%,有关税费和经营管理费用按租金收入的30%计,银行存款年利率为3%,报酬率为10%。

(2) 同类开发项目的社会平均开发成本为:住宅楼1800元/m2,写字楼2800元/m2,管理费用为开发成本的5%。

(3) 除地价款外,写字楼和住宅楼的其他建设资金在各自建设期内每年投入50%且在年度内均匀支出。假设住宅楼在销售期末一次性全部售出。

(4) 目前,此类项目折现率为10%。

(5) 为得到该宗土地,还需要按取得地价的3%缴纳有关税费。

试计算该房地产开发商所能支付的最高土地价格。

参考答案:

解法之一

(1) 项目总建筑面积

1.2×10000×2.5=30000(m2)

其中,住宅楼总建筑面积15000m2,写字楼总建筑面积15000m2。

(2) 房地产开发项目总价值及折现值

1) 住宅楼价值:

5000×15000=7500(万元)

住宅价值折现到办理完土地使用权出让手续时点(第一年末)的折现值:

2) 写字楼价值:

①写字楼年租金收入=120×15000×70%×(1-20%)×12=1209.6(万元)

②写字楼押金:

1209.6×30%=362.88(万元)

③写字楼押金运用年收益:

362.88×3%=10.89(万元)

④有关税费和经营管理费用:

1209.6×30%=362.88(万元)

⑤租赁净收入:

1209.6+10.89-362.88=857.61(万元)

⑥写字楼价值:

⑦写字楼折现到第1年末折现值

3) 项目总价值折现值:6198.35+7007.32=13205.67(万元)

(3) 项目开发成本、管理费用及其折现值

1) 住宅楼部分:

1800×15000×(1+5%)=2835(万元)

写字楼部分:

2800×15000×(1+5%)=4410(万元)

2) 住宅楼开发成本及管理费折现值:

3) 写字楼开发成本及管理费用折现值:

4) 项目开发成本及管理费用折现值:

2580.13+3648.76=6228.89(万元)

(4) 住宅楼销售税费及折现值

1) 住宅楼销售税费:

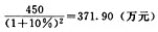

7500×6%=450(万元)

2) 住宅楼销售税费折现值:

(5) 所能支付的最高土地价格

解法之二

(1) 项目总建筑面积

1.2×10000×2.5=30000(m2)

其中,住宅楼总建筑面积15000m2,写字楼总建筑面积15000m2。

(2) 房地产开发项目总价值及折现值

1) 住宅楼价值:

5000×15000=7500(万元)

2) 写字楼价值:

①写字楼年租金收入=120×15000×70%×(1-20%)×12=1209.6(万元)

②写字楼押金:

1209.6×30%=362.88(万元)

③写字楼押金运用年收益:

362.88×3%=10.89(万元)

④有关税费和经营管理费用:

1209.6×30%=362.88(万元)

⑤租赁净收入:

1209.6+10.89-362.88=857.61(万元)

⑥写字楼价值:

3) 项目总价值折现值:

(7500+8478.86)×(1+10%)=17576.75(万元)

(3) 项目开发成本、管理费用及其折现值

1) 住宅楼部分:

1800×15000×(1+5%)=2835(万元)

2) 写字楼部分:

2800×15000×(1+5%)=4410(万元)

3) 住宅楼开发成本及管理费用折现值:

2835×[0.5×(1+10%)2.5+0.5×(1+10%)1.5]=3434.25(万元)

4) 写字楼开发成本及管理费用折现值:

4410×[0.5×(1+10%)1.5+0.5×(1+10%)0.5]=4856.51(万元)

5) 项目开发成本及管理费用折现值:

3434.25+4856.51=8290.76(万元)

(4) 住宅楼销售税费及折现值

住宅楼销售税费:

7500×6%×(1+10%)=495(万元)

(5) 所能支付的最高土地价格

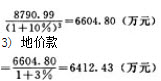

1) 4年末地价=(总价值-住宅楼销售税费-开发成本及管理费用)

=(17576.75-495-8290.76)

=8790.99(万元)

2)贴现: