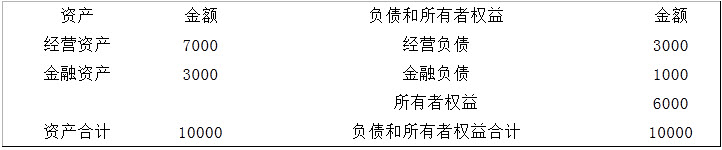

A公司上年销售收入为5000万元,净利400万元,支付股利200万元。上年末有关资产负债表资料如下:

单位:万元

根据过去经验,需要保留的金融资产最低为2840万元,以备各种意外支付。

根据过去经验,需要保留的金融资产最低为2840万元,以备各种意外支付。

要求:

(1)假设经营资产中有80%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,回答下列互不相关问题:

①若A公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算今年可实现的销售额;

②若今年预计销售额为5500万元,销售净利率变为6%,股利支付率为80%,同时需要增加100万元的长期投资,其外部融资额为多少?

③若今年预计销售额为6000万元,但A公司经预测,今年可以获得外部融资额504万元,在销售净利率不变的情况下,A公司今年可以支付多少股利?

④若今年A公司销售量增长可达到25%,据预测产品销售价格将下降8%,但销售净利率提高到10%,并发行新股100万元,如果计划股利支付率为70%,其新增外部负债为多少?

(2)假设无可动用的金融资产,预计今年经营资产增加额为2000万元,经营负债的自发增长为800万元,可以获得外部融资额800万元,销售净利率和股利支付率不变,计算今年可实现的销售额。

参考答案:

①与销售收入同比变动的经营资产=7000×80%=5600万元

与销售收入同比变动的经营负债=3000×60%=1800万元

销售净利率=400/5000=8%

股利支付率=200/400=50%

可动用的金融资产=3000-2840=160万元

若A公司既不发行新股也不举借新债,即外部融资需求=0

设销售增长率为g,则:

(5600-1800)×g-160-5000×(1+g)×8%×(1-50%)=0

解得:g=10%

预计今年可实现的销售额=5000×(1+10%)=5500万元

②销售增长率=(5500-5000)/5000=10%

资金总需求(净经营资产增加额)=(5600-1800)×10%+100=480万元

增加留存收益(预计实现的留存收益)=5500×6%×(1-80%)=66万元

外部融资额=480-160-66=254万元

③销售增长率=(6000-5000)/5000=20%

资金总需求(净经营资产增加额)=(5600-1800)×20%=760万元

需增加留存收益(预计实现的留存收益)=760-160-504=96万元

预计实现净利润=6000×8%=480万元

预计支付的股利=480-96=384万元

④销售收入增长率=(1+25%)×(1-8%)-1=15%

资金总需求(净经营资产增加额)=(5600-1800)×15%=570万元

增加留存收益(预计实现的留存收益)

=5000×(1+15%)×10%×(1-70%)=172.5万元

外部融资需求=570-160-172.5=237.5万元

新增外部负债=237.5-100=137.5万元

(2)资金总需求(净经营资产增加额)=2000-800=1200万元

设预计销售收入为S,则:

1200-S×8%×(1-50%)=800

解得:S=10000万元