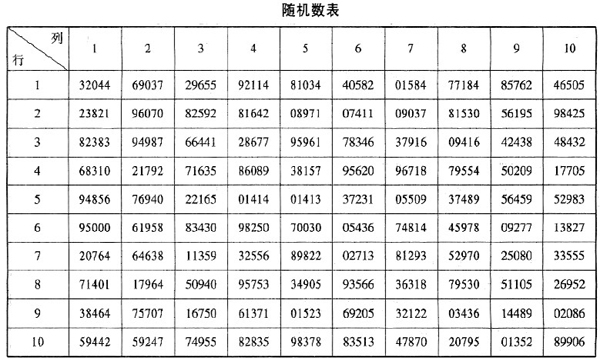

Y股份有限公司(以下简称Y公司)系ABC会计师事务所的常年审计客户。A和B注册会计师负责对Y公司20×9年度财务报表进行审计,在审计Y公司20×9年度主营业务收入时,为了确定Y公司销售业务是否真实、完整,会计处理是否正确,A和B注册会计师拟从Y公司20×9年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。Y公司20×9年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,A和B注册会计师计划从中选取10张销售发票样本。随机数表(部分)列示如下:

要求:

(1) 针对随机数表资料,假定A和B注册会计师以随机数所列数字的后4位数与销售发票号码一一对应,确定第(2)列第(1)行为起点,选号路线为自上而下、自左而右。请代A和B注册会计师确定选取的10张销售发票样本的发票号码分别为多少

(2) 如果上述10笔销售业务的账面价值为2100000元,审计后认定的价值为2100600元,假定Y公司20×9年度主营业务收入账面价值为180000000元,并假定误差与账面价值不成比例关系,请运用差额估计抽样法推断Y公司20×9年度主营业务收入的总体实际价值(要求列示计算过程)。

(3) 假如主营业务收入的可容忍错报(认定层次重要性水平)为100000元,请说明A和B注册会计师如何考虑对审计程序的影响(假定被审计单位拒绝对错报进行调整。)

参考答案:

(1) 选取的10张销售发票样本的发票号码分别为4987、4638、5707、2592、2165、3430、4955、2114、2556、5753。

(2) 20×9年度主营业务收入的总体实际价值

平均差额=(2100600-2100000)/10=60(元)

估计的总体差额=60×4000=240000(元)

估计的总体价值=180000000+240000=180240000(元)

(3) 由于(240000元)远远超过了可容忍错报(100000元),注册会计师不能接受账面金额;注册会计师应当扩大样本规模进行进一步检查,即注册会计师还需从销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。