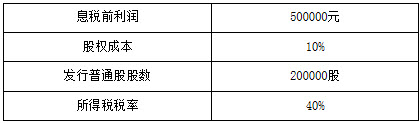

B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

要求:

(1)计算回购股票前、后的每股收益。

(2)计算回购股票前、后公司的股权价值、实体价值和每股价值。

(3)该公司应否发行债券回购股票,为什么

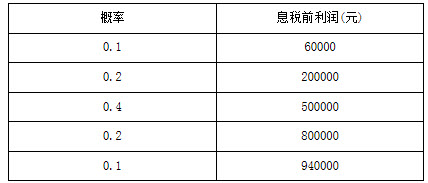

(4)假设B公司预期每年500000元息税前利润的概率分布如下:

参考答案:

(1)回购股票前、后的每股收益

回购股票前的每股收益=500000×(1-40%)÷200000= 1.5(元)

回购股票后的每股收益=(500000-900000×7%)×(1- 40%)÷(200000-900000÷15)=1.87(元)

(2)回购股票前、后的公司股权价值、实体价值和每股价值

回购股票前:

公司股权价值=500000×(1-40%)÷10%=3000000 (元)

公司实体价值=3000000(元)

公司每股价值=1.5÷10%=15(元)

回购股票后:

公司股权价值=[(500000-900000×7%)×(1-40%)]÷11% =2383636.36(元)

公司实体价值=[(500000-900000×7%)×(1-40%)]÷11%+900000=3283636.36(元)

每股价值=1.87÷11%=17(元)

(3)应否回购股票 因为回购股票后公司的每股价值大于回购股票前公司的每股价值,故应当发行债券回购股票。

(4)回购股票后的息税前利润不足以支付债券利息的可能性

回购股票后的债券利息=900000×7%=63000(元),

回购股票后的息税前利润小于63000元的概率介于0.1和 0.2之间。

利用插值法计算回购股票后的息税前利润不足以支付债券利息的概率:

(X-0.1)/(0.2-0.1)=(63000-60000)/(200000- 60000)

概率X=0.1+(0.2-0.1)×(63000-60000)÷ (200000-60000)=10.2%