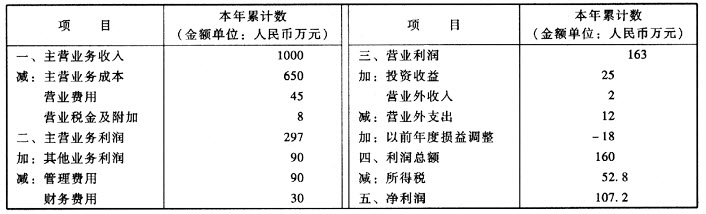

某国有企业2007年经营情况如下表所示:

某注册税务师2008年3月核查上年度企业所得税纳税情况,取得以下资料:

(1)管理费用中列支业务招待费80000元;

(2)财务费用中银行借款利息200000元,职工三年期集资款800000元,利息100000元,同类同期银行贷款利率10%;

(3)其他业务收入200000元;

(4)投资收益中国债利息收入50000元,从联营企业分回利润150000元,联营企业适用15%税率,拆借资金利息收入50000元;

(5)营业外支出中违反劳动法罚款20000元,向希望工程捐款50000元;

(6)以前年度损益调整中补缴2000年企业所得税120000元,罚款60000元;

(7)企业年平均职工人数256人,计税工资800元/人•月,本年“应付工资”列支3157600元,其中职工生活困难补助40000元,管理费用中列支年终奖金120000元;职工福利费、工会经费、职工教育经费按应付工资账面提取;

(8)2007年预提费用贷方余额40000元;

(9)2007年1月购入防寒羽绒衣400件,价值45000元,分发给职工,计入管理费用;

(10)闲置报废机器设备已计提取折IH20000元;

(11)自建设备一台,所耗料工费均计入生产成本中,年末作为盘盈固定资产,重置成本价40000元记入“待处理财产损溢”,年末未作处理(材料成本利润率40%);

(12)企业以承包租赁方式租出临街店面,年承包租赁费300000元,记入“其他应付款——其他”。

要求:(1)根据以上资料,依据税法、财务制度的规定作出相应的账务调整;

(2)正确计算该企业2007年应纳企业所得税;

(3)编制企业所得税纳税审核报告。

参考答案:

(1)全年销售净额=1000+20=1020(万元) (2)业务招待费允许列支额=1020×5‰=5.1(万元) 业务招待费超标准列支额=8-5.1=2.9(万元) (3)三年期银行贷款年利息额=80×10%=8(万元) 集资款利息超标准列支额=10-8=2(万元) (4)国债利息收入免征企业所得税,应税所得调减5万元。 (5)联营企业利润不调减应税所得15万元,但要计算抵补税额。 (6)违反劳动法罚款1万元,不予税前列支; 补缴2000年所得税款12万元,不予税前列支; 税收罚款6万元,不予税前列支。 (7)2002年计税工资总额=256×800×12=245.76(万元) 2002年实列工资总额=315.76-4+12=323.76(万元) 工资及附加超标准列支额=(323.76-245.76)×(1+14%+2%+1.5%) =91.65(万元) (8)职工生活困难补助属于职工福利性支出。账务调整如下: 借:应付福利费 40000 贷:以前年度损益调整 40000 (9)上年预提费用应冲回。账务调整如下: 借:预提费用 40000 贷:以前年度损益调整 40000 (10)防寒羽绒衣属于发放实物,不应计入管理费用4.5万元。账务调整如下: 借:利润分配——未分配利润 45000 贷:以前年度损益调整 45000 (11)闲置报废设备多提折旧2万元,账务调整如下: 借:累计折旧 20000 贷:以前年度损益调整 20000 (12)自建设备成本费用计入生产成本,影响损益4万元。账务调整如下: 借:待处理财产损溢 40000 贷:以前年度损益调整 40000 同时应转出进项税额=4×40%×17%=0.272(万元) 借:固定资产 2720 贷:应交税费——应交增值税(进项税额转出) 2720 (13)隐匿承包租赁收入30万元。账务调整如下: 借:其他应付款——其他 300000 贷:以前年度损益调整 300000 同时补缴营业税=30×5%=1.5(万元) 借:以前年度损益调整 15000 贷:应交税费——应交营业税 15000 (14)捐赠扣除前应纳税所得额337.197万元,即:160+2.9+2-5+(图)+ 2+12+6+91.65+4+4.5+2+4+30-1.5+捐赠5=337.197(万元) 实际允许扣除捐赠额限额=337.197×3%=10.1159(万元) 允许扣除捐赠额5万元。 (15)应纳税所得额332.197万元 应纳企业所得税=332.197×33%=109.625(万元) 抵免所得税额=15÷(1-15%)×15%=2.647(万元) 实际应缴企业所得税106.978万元。