王某以12000元/m2的价格购买了10间建筑面积均为80m2的商铺。购房款的60%来自银行提供的10年期、年利率7.5%、按年等额还本付息的抵押贷款,其余为自有资金。另外,王某在购房时还支付了相当于购房款1.5%的代理费及其他费用。于第2年年末又投入自有资金40万元对商铺进行了装修,同时办理了产权证,在办证时支付了相当于购房款0.3%的手续费和3%的契税。王某的经营计划是:第3年年初将10间商铺全部出租;第10年末以13000元/m2的价格卖掉其中2间商铺,其余的商铺继续出租;第15年末以15000元/m2的价格又卖掉其中3间商铺,其余的商铺继续出租;第20年末将剩余的商铺以16000元/m2的价格全部卖掉(每次卖房时均支付了相当于5.5%的销售税金,0.3%的手续费和1%的个人所得税)。假设:在整个经营期间,商铺的租金保持200元/月·m2(按建筑面积计)不变,空置和收租损失不计,年运营成本为毛租金收入的25%。购房投资发生在第1年初,每年的租金于年初收取,年运营成本和还本付息支出均发生在年末;王某要求的自有资金投资目标收益率为14%。

(1)完成下列自有资金现金流量表并写出相应的计算过程。

(2)列出自有资金财务净现值的计算公式并带入相应数据(不要求计算出结果)。

参考答案:

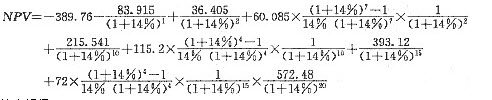

第1年年初,购房投入:12000×80×10/10000×(1-60%)×(1+1.5%)=389.76万元。

第1~10年年末,还本付息:

第2年年末装修及办证投入:40+12000×80×10/10000×3.3%=71.68万元

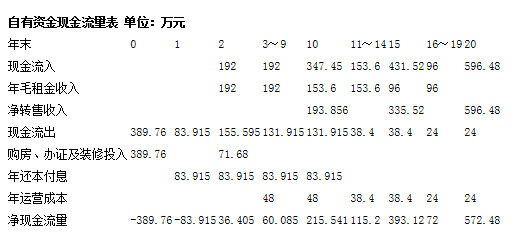

第3~10年年初年毛租金收入:200×12×80×10/10000=192万元

第3~10年年末年运营成本:192×25%=48万元

第10年年末净转售收入:13000×80×2/10000×(1-5.5%-0.3%-1%)=193.856万元

第11~15年年初年毛租金收入:200×12×80×8/10000=153.6万元

第11~15年年末年运营成本:153.6×25%=38.4万元

第15年年末净转售收入:15000×80×3/10000×(1-5.5%-0.3%-1%)=335.52万元

第16~20年年初年毛租金收入:200×12×80×5/10000=96万元

第16~20年年末年运营成本:96×25%=24万元

第20年年末净转售收入:16000×80×5/10000×(1-5.5%-0.3%-1%)=596.48万元

净现金流量=现金流入-现金流出,依次得到:

-389.76;-83.915;192-155.595=36.405;192-131.915=60.085;347.456-131.915=215.541;153.6-38.4=115.2;431.52-38.4=393.12;96-24=72;596.48-24=572.48

自有资金财务净现值: