拟建某工业建设项目,各项数据如下:

1.主要生产项目7400万元(其中:建筑工程费2800万元,设备购置费3900万元,安装工程费700万元)。

2.辅助生产项目4900万元(其中:建筑工程费1900万元,设备购置费2600万元,安装工程费400万元)。

3.公用工程2200万元(其中:建筑工程费1320万元,设备购置费660万元,安装工程费220万元)。

4.环境保护工程660万元(其中:建筑工程费330万元,设备购置费220万元,安装工程费110万元)。

5.总图运输工程330万元(其中:建筑工程费220万元,设备购置费110万元)。

6.服务性工程建筑工程费160万元。

7.生活福利工程建筑工程费220万元。

8.厂外工程建筑工程费110万元。

9.工程建设其他费用400万元。

10.基本预备费费率为10%。

11.建设期各年涨价预备费费率为6%。

12.建设期为2年,每年建设投资相等,建设资金来源为第一年贷款5000万元,第二年贷款4800万元,其余为自有资金,贷款年利率为6%(每半年计息一次)。

13.固定资产投资方向调节税税率为5%。

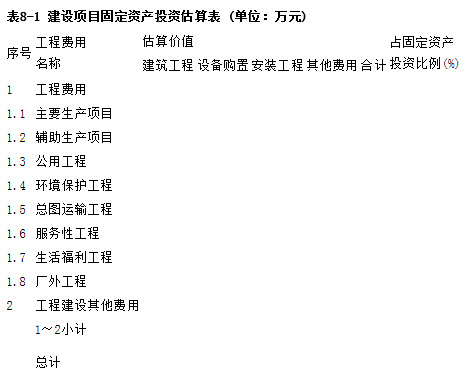

1.试将以上数据填入表8-1(建设项目固定资产投资估算表)。

2.列式计算基本预备费、涨价预备费、固定资产投资方向调节税和建设期贷款利息,并将费用名称和相应计算结果填入表8-1中。

3.完成该建设项目固定资产投资估算表。

(注:计算结果为百分数的,取两位小数,其余均取整数)

参考答案:

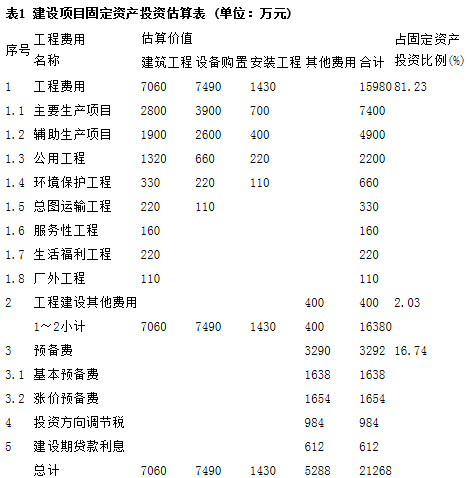

填制固定资产投资估算表(表1)。

2.计算固定资产投资构成中的部分费用并填表。

2.计算固定资产投资构成中的部分费用并填表。

(1)基本预备费:16380×10%=1638(万元)

(2)涨价预备费: ≈1654(万元)

≈1654(万元)

(3)投资方向调节税:(16380+1638+1654)×5%≈984(万元)

(4)建设期贷款利息计算如下:

①贷款实际年利率为:

②各年贷款利息为:

第一年利息: ×5000×6.09%≈152(万元)

×5000×6.09%≈152(万元)

第二年利息:(5000+152+ ×4800)×6.09%≈460(万元)

×4800)×6.09%≈460(万元)

③计算建设期贷款利息为:

152+460=612(万元)

答案解释:

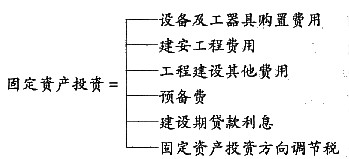

固定资产投资构成及计算。

[解题思路分析]

按照现行规定,固定资产投资构成如下:

在本题中主要考核的是后三项费用的估算。

1.预备费。按现行规定,预备费包括基本预备费和涨价预备费。

(1)基本预备费是指在编制初步设计概算时难以预料的工程费用,计算方法是以设备及工器具购置费用、建安工程费用和工程建设其他费用三者之和为计取基础,乘以给定的基本预备费费率,即:

基本预备费=(设备及工器具购置费用+建安工程费用+工程建设其他费用)×基本预备费费率

(2)涨价预备费是指建设项目在建设期间内由于价格等变化引起工程造价变化的预测预留费用。它的计算方法是根据给定的建设期内各年涨价预备费费率,以计算年份价格水平的投资额为基数,采用复利方法计算。其计算公式为:

式中,It——建设期第t年的投资额(注意:包括基本预备费);

f——年投资价格上涨率(涨价预备费费率)。

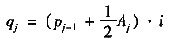

2.建设期贷款利息采用复利法计算,一般考核的是总贷款按年均衡发放的情况。

对于此种情况,建设期利息的计算可按当年借款发生在年中考虑,因此对当年借款应按半年计息,而对以前年度借款,按全年计息。其计算公式为:

式中 qj——建设期第j年应计利息;

pj-1——截止建设期第(j-1)年末累计借款与应计利息之和;

Aj——建设期第j年借款额;

i——实际年利率。

在计算建设期利息时,要注意两个方面的问题:

(1)搞清在建设期内各年的贷款情况,这是计算利息的基础。

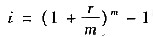

(2)计算时采用的利率一定是实际利率,如果在题目中给出的是名义利率(计息期不以年为单位),则首先应利用公式将名义利率换算为实际利率。其换算公式为:

式中 r——名义年利率;

m——每年的计息次数。

3.固定资产投资方向调节税。计算投资方向调节税的关键在于确定计税依据,因为税率在题目中是给出的,计算公式为:

投资方向调节税=计税依据×税率

根据规定,投资方向调节税的计税依据是项目实际完成的投资额,具体包括设备及工器具购置费、建安工程费、工程建设其他费用、预备费。

注意,在计税依据中不包括建设期贷款利息。

解析:

固定资产投资构成及计算。

[解题思路分析]

按照现行规定,固定资产投资构成如下:

在本题中主要考核的是后三项费用的估算。

1.预备费。按现行规定,预备费包括基本预备费和涨价预备费。

(1)基本预备费是指在编制初步设计概算时难以预料的工程费用,计算方法是以设备及工器具购置费用、建安工程费用和工程建设其他费用三者之和为计取基础,乘以给定的基本预备费费率,即:

基本预备费=(设备及工器具购置费用+建安工程费用+工程建设其他费用)×基本预备费费率

(2)涨价预备费是指建设项目在建设期间内由于价格等变化引起工程造价变化的预测预留费用。它的计算方法是根据给定的建设期内各年涨价预备费费率,以计算年份价格水平的投资额为基数,采用复利方法计算。其计算公式为:

式中,It——建设期第t年的投资额(注意:包括基本预备费);

f——年投资价格上涨率(涨价预备费费率)。

2.建设期贷款利息采用复利法计算,一般考核的是总贷款按年均衡发放的情况。

对于此种情况,建设期利息的计算可按当年借款发生在年中考虑,因此对当年借款应按半年计息,而对以前年度借款,按全年计息。其计算公式为:

式中 qj——建设期第j年应计利息;

pj-1——截止建设期第(j-1)年末累计借款与应计利息之和;

Aj——建设期第j年借款额;

i——实际年利率。

在计算建设期利息时,要注意两个方面的问题:

(1)搞清在建设期内各年的贷款情况,这是计算利息的基础。

(2)计算时采用的利率一定是实际利率,如果在题目中给出的是名义利率(计息期不以年为单位),则首先应利用公式将名义利率换算为实际利率。其换算公式为:

式中 r——名义年利率;

m——每年的计息次数。

3.固定资产投资方向调节税。计算投资方向调节税的关键在于确定计税依据,因为税率在题目中是给出的,计算公式为:投资方向调节税=计税依据×税率

根据规定,投资方向调节税的计税依据是项目实际完成的投资额,具体包括设备及工器具购置费、建安工程费、工程建设其他费用、预备费。

注意,在计税依据中不包括建设期贷款利息。