问题

问答题

某企业生产A产品,共有三个型号A1、A2、A3;目前该企业面临一个难题:A1型号产品市场竞争力减弱,其产品价格不得不降低。为了分析其产品的竞争力,有关产品的成本资料如下:

(1)制造费用共计441万元,制造费用的分摊是以单一的人工小时来分配;

(2)直接人工成本工资率8元;

(3)价格按成本加20%来定价;

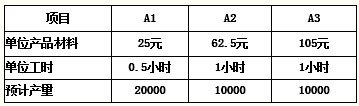

(4)有关产品明细资料:

(5)该企业的制造费用的明细项目如下:机械加工活动的费用:278万元;服务辅助活动的费用:59万元;厂房折旧:104万元。

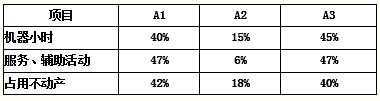

(6)三个型号产品消耗上述资源情况如下:

要求:根据上述资料计算分析:

计算每个型号产品的成本和售价(分别采用传统分配方法和作业成本法)。

答案

参考答案:

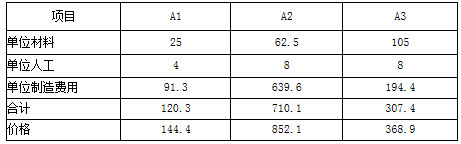

传统成本分配方法下的三个型号单位成本、价格:

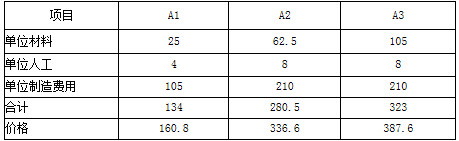

作业成本分配方法下的三个型号单位成本、价格: