问题

问答题

Y注册会计师负责对X公司2010年度财务报表进行审计,相关资料如下:

资料一:X公司主要从事A产品的生产和销售,无明显产销淡旺季。产品销售采用赊销方式,正常信用期为20天。

在A产品生产成本中,A原材料成本占较大比重。A原材料在2010年的年初、年末库存均为零。A产品的发出计价采用移动加权平均法。

资料二:2010年度,X公司所处行业的统计资料显示,生产A产品所需A原材料主要依赖进口,汇率因素导致A原材料采购成本大幅上涨;替代产品面世使A产品的市场需求减少,市场竞争激烈,导致销售价格明显下跌。

资料三:X公司2010年度未经审计财务报表及相关账户记录如下:

(1)A产品2009年度和2010年度的销售记录:

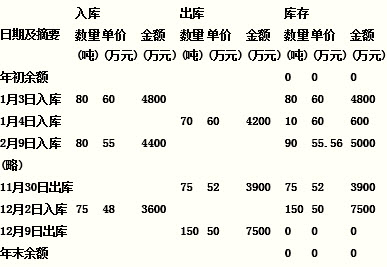

(2)A产品2010年度收发存记录:

(3)与销售A产品相关的应收账款变动记录:

根据上述资料,假定不考虑其他条件,运用分析程序识别X公司2010年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。

答案

参考答案:

①分析A产品营业收入,营业成本和毛利率的变动情况:

2010年度行业统计资料显示,甲产品的市场需求销售价格明显下跌。但2010年度与2009年度相比,×公司营业收入反而增加10000万元(销售数量反而增加100吨,销售单价反而上升),毛利率反而增长5个百分点(A产品单位成本反而下降);

②×公司赊销A产品的正常信用期为20天,但2010年12月9日赊销的A产品至2011年1月31日尚未收款。

2010年度行业统计资料显示,在A产品成本占有较大比重的A原材料的采购成本大幅上涨,导致A产品成本上升,但A产品2叭0年度收发记录反映其成本不升反降。

上述分析程序的结果表明,×公司2010年度财务报表存在重大错报风险。