某公司计划从国外引进生产摩托车的生产线,该项目分两期进行:

第一期2011年年初设备投资20000万元,当年投资当年完工投产,年产销量为1万台,销售单价1.2万元/台,单位变动成本0.6万元/台,每年固定付现经营成本为400万元,预计使用寿命为5年,预计能够收回的净残值率为原值的4%。

第二期2013年年初设备投资33000万元,当年投资当年完工投产,年产销量新增到1.9万台,销售单价1.2万元/台,单位变动成本0.58万元/台,年固定付现经营成本新增到760万元,预计使用寿命为5年,净残值率为原值的3%。

假设:

(1)第二期项目投资决策必须在2012年年底决定;

(2)生产摩托车可比公司股票价格的方差为0.09;

(3)该公司适用的所得税税率为25%;

(4)该公司要求的最低投资报酬率为15%(其中无风险报酬率为5%);

(5)该类设备税法规定的折旧方法为直线法,折旧年限为5年,用直线法计提折旧,净残值率为原值的5%。

要求:

在考虑期权的前提下,计算分析该项目第一期和第二期投资的可行性。

参考答案:

在考虑期权的前提下,分析该项目第一期和第二期投资的可行性:在考虑期权的前提下,可以将第二期投资看作是到期时间为2年的欧式看涨期权。

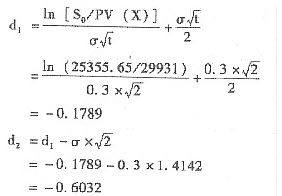

第二期设备投资的33000万元是期权的执行价格,执行价格的现值为29931万元[33000×(P/F,5%,2)];第二期设备投资的营业现金流量的现值33534.78万元(28071.79+5462.99,相当于2012年底的数额),折现到2011年年初为25355.65万元[33534.78×(P/F,15%,2)],为期权标的资产的目前价格。

根据布莱克-斯科尔斯期权定价模型计算:

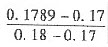

通过N(0.17)=0.5675和N(0.18)=0.5714之间插值来计算N(0.1789):

N(0.1789)=0.5675+ ×(0.5714-0.5675)=0.5710

×(0.5714-0.5675)=0.5710

N(-0.1789)=1-N(0.1789)=1-0.5710=0.4290

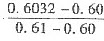

通过N(0.60)=0.7257和N(0.61)=0.7291之间插值来计算N(0.6032):

N(0.6032)=0.7257+ ×(0.7291-0.7257)=0.7268

×(0.7291-0.7257)=0.7268

N(-0.6032)=1-N(0.6032)=1-0.7268=0.2732

C0=S0N(d1)-PV(X)N(d2)=25355.65×0.4290-29931×0.2732=10877.57-8177.15=2700.42(万元)。

由于第一期投资考虑期权后的净现值为386.87万元(-2313.55+2700.42),因此投资第一期和第二期项目均可行。

解析:

本题是按教材的思路来做的,严格来讲这种做法不符合布莱克一斯科尔斯期权定价模型的要求,原因是期权执行价格的现值29931万元[33000×(P/F,5%,2)]不是按连续复利计算的,按布莱克一斯科尔斯期权定价模型的要求,期权执行价格的现值应按连续复利计算,应为29859.63万元(33000×e-5%×2)。