A公司已准备添置一台设备,该设备预计使用年限为6年,正在讨论是购买还是租赁。 有关资料如下: (1)如果自行购置该设备,预计购置成本1400万元。该类设备税法规定的折旧年限为10年,折旧方法为直线法,预计净残值率为5%。 (2)预计6年后该设备的变现收入为10万元。 (3)如果租赁该设备,租期6年,每年末需要向承租方支付租金300万元。 (4)租赁期满设备归承租方所有,并为此向出租方支付资产余值10万元。 (5)A公司适用的所得税税率为25%,担保债券的税前利率为6%。 (6)该项目要求的最低报酬率为10%。 要求: (1)计算租赁内含利息率。 (2)针对A公司的“租赁与购买”通过计算作出决策。

参考答案:

(1)设租赁内含利息率为i,则有:

NPV=资产成本-每期租金×(P/A,i,6)-资产余值×(P/S,i,6)

=1400-300×(P/A,i,6)-10×(P/S,i,6)

当i=8%,NPV=1400-300×(P/A,8%,6)-10×(P/S,8%,6)

=1400-300×4.623-10×0.63

=1400-1386.9-6.3

=6.8(万元)

当i=7%,NPV=1400-300×(P/A,7%,6)-10×(P/S,7%,6)

=1400-300×4.767-10×0.666

=1400-1430.1-6.66

=-36.76(万元)

根据内插法,租赁内含利息率=7%+

×(8%-7%)=7.84%

×(8%-7%)=7.84%

(2)根据我国税法的规定,判别该租赁的税务性质:

由于该租赁在期满时资产所有权发生变更,所以,凭此一条即可判断该租赁从税法的角度可以认定为“租金不可直接扣除租赁”。

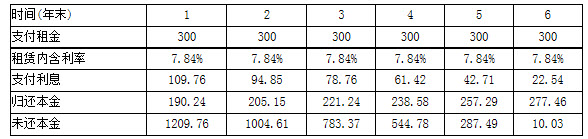

①根据租赁内含利息率将租金分解为还本金额和付息金额两部分,计算过程见下表:

第1年利息=期初未还本金×利息率=1400×7.84%=109.76(万元)

第1年还本金额=支付租金-支付利息=300-109.76=190.24(万元)

第1年末未还本金=1400-190.24=1209.76(万元)

第2至6年的还本和付息金额,可以按此类推。

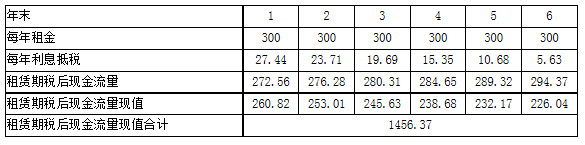

②租赁期税后现金流量现值,即(每年租金-每年利息抵税)的现值,折现率=担保债券的税前利率×(1-所得税税率)=4.5%。

单位:万元

租赁替代购买的净现值=资产购置成本-租赁期税后现金流量现值-期末资产税后现金

流量现值=1400-1456.37-10×(P/S,10%,6)=1400-1456.37-5.64=-62.04 (万元)

计算结果表明,租赁替代购买的净现值小于零,因此,A公司应该选择购买。