A注册会计师负责审计甲公司2010年度财务报表。在了解甲公司内部控制后,A注册会计师决定采用审计抽样的方法对拟信赖的内部控制进行测试,部分做法摘录如下:

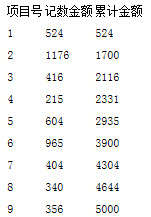

(1)CPA使用PPS抽样从9张销售发票组成的总体中选择4张进行测试,已知9张发票总计金额为5000元,总体项目单位的累计金额表如下表:

[要求] (1)采用系统选样法选择,假定本例的抽样间隔是1250元。样本规模是多少?

(2)在第一个间距内选择随机数500,则选出的4个样本数额分别为哪些这4个数字分别包含在第几张销售发票的票据金额之内?

(3)如果某逻辑单元的账面金额超过抽样间隔,它可能会被选中几次?

(4)在对存货验收控制进行测试时,确定样本规模为100,测试后发现5例偏差。在此情况下,推断2010年度该项控制偏差率的最佳估计为5%。要求指出A注册会计师的做法是否正确。如不正确,简要说明理由。

(5)在上述第(4)项的基础上,A注册会计师确定的信赖过度风险为5%,可容忍偏差率为7%。由于存货验收控制的偏差率的最佳估计不超过可容忍偏差率,认定该项控制运行有效(注:信赖过度风险为5%时,样本中发现偏差数“5”对应的控制测试风险系数为7.8)。指出A注册会计师的做法是否正确。如不正确,简要说明理由。

参考答案:

(1)采用系统选样法选择:系统选样首先要将总体分为几个由同样的货币单位构成的组,并从每一组中选择一个逻辑单元(即实际单位),每组的货币单位数量就是抽样间隔,假定本例的抽样间隔是1250元。

样本规模=5000÷1250=4

(2)在第一个间距内选择随机数500,则选出的4个样本数额为500,1750,3000,4250,这4个数字分别包含在第1,3,6,7张销售发票的票据金额之内,选择样本即为这4张发票。

(3)如果某逻辑单元的账面金额超过抽样间隔,它可能不止一次地被选中。

(4)正确。

总体偏差率上限(MDR)

=5/100=5%

=5/100=5%

因此,总体偏差率的最佳估计是正确的。

(5)错误。还应当考虑抽样风险:

总体偏差率上限(MDR)

=7.8/100=7.8%,超出可容忍偏差率。

=7.8/100=7.8%,超出可容忍偏差率。