ABC会计师事务所在对X股份有限公司2005年度会计报表进行审计,相关的资料如下:

资料一:注册会计师A在对X公司销售业务的相关内部控制实施停一走抽样控制测试时,确定的可容忍误差为4%,可信赖程度97.5%,请代为完成以下工作或决策。

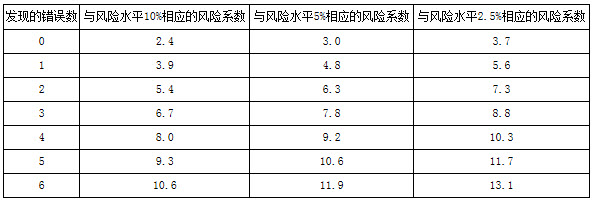

《停一走抽样样本量扩展及总体误差评估表》(局部)

资料二:X公司总资产2500万元,应收账款在报表上列示为1000万元,控制风险评价为低水平;应付账款报表列示为10万元,控制风险评价为高水平。

资料三:项目负责人决定由助理人员P执行应收账款的函证程序。助理人员P直接向 X公司索取了应收账款明细汇总表后,确定了其中100个债务人作为函证对象。由于工作量大,助理人员P决定请X公司财务人员协助工作。具体步骤为:助理人员P亲自填写询证函;交X公司财务人员帮助盖章并复印;财务人员将复印件交助理人员P作为工作底稿,原件由财务人员帮助装人信封,书写地址等并寄发。

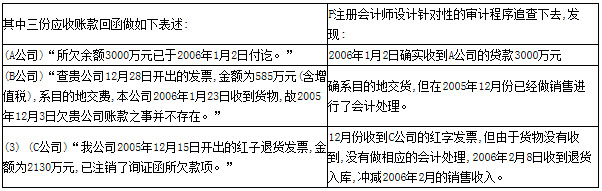

资料四:P注册会计师在综合和评价收到的被审计单位X公司应收账款函证回函时,发现其中三份应收账款回函做如下表述:

要求:根据资料一的《停一走抽样样本量扩展及总体误差评估表》:

要求:根据资料一的《停一走抽样样本量扩展及总体误差评估表》:

(1) 编制相应的《停飞走抽样决策表》 (提示:可容忍误差为4%、可信赖程度为 97.5%时的初始样本量为93);

(2) 假定检查至第210笔业务时累计误差达到4,请问:在何种情况下注册会计师能以 97.5%的程度信赖所测试的内部控制此时,被信赖的内部控制的失控率在说明范围之内吗

根据资料二:请分析注册会计师是否需要对应收、应付账款进行函证为什么

根据资料三:(1)请指出助理人员P在执行审计过程中存在的问题,并简要说明理由。

(2) 确定应收账款函证样本量时应着重考虑哪些因素

(3) 当被审计单位销售业务内部控制有弱点时,注册会计师为测试登记入账销售业务的存在性,应采取哪些方法测试

根据资料四:

(1) 回函产生差异的原因及注册会计师的对策(见表)

(2) 针对其中三份应收账款回函,注册会计师汇总和分析哪些内容

参考答案:

(A)填制的《停一走抽样决策表》如表:

(B) 如果检查至第BA0笔业务时累计误差达到D,注册会计师仅能在随后的DG笔业务均未发现错误的情况下以IG.E%的信赖程度所测试的内部控制。此时,被信赖的内部控制的失控率在IG.E%的情况下会低于D%。

(二)

注册会计师对X公司的应收账款和应付账款应实施函证。

① 实施应收账款的函证是因为应收账款审计属于非常重要的程序。通过函证能获取十分有说服力的外部证据,来证明应收账款的真实存在性及正确性等情况。尽管,被审计单位的应收账款内部控制良好,控制风险较低,但应收账款占X公司总资产的D0%,所以应进行函证,应收账款函证不能省略,但函证量可以少一些。

② 应付账款一般情况下,不需要函证。X公司应付账款金额虽少,但X公司的应付账款控制风险较高,注册会计师应防止其少记或漏记,所以本题中的应付账款应进行函证。

(三)

(A) ①未对应收账款明细汇总表进行必要的核对(获取工作底稿的基本要求)。

② 助理人员P对函证过程的控制不够。为了提高工作效率,审计人员可以利用被审计单位的人员协助工作,但为了避免询证函的内容被更改,或询证函未寄出,审计人员必须做到真正控制函证的过程。在粘贴信封时,对函证内容、地址等事项重新核对;由审计人员亲自寄发询证函等。

(B) 应考虑以下四个因素:①应收账款在全部资产中所占比重的大小。通常,样本量与该比重成正比。②被审计单位内部控制的强弱。如果内部控制健全有效,则可相应减少样本量;反之,则应扩大样本量。③以前年度的函证结果。如果以前年度函证中差异较大或欠款纠纷较多,则样本量应相应扩大。④函证方式的选择。执行肯定式函证时,可适当减少样本量,执行否定式函证时,则应相应增加样本量。

(C) ①针对未曾发货却已将销货业务登记入账这类错误发生的可能性,注册会计师可以从主营业务收人明细账中抽取几笔分录,追查有无发运凭证及其他佐证凭证,借以查明有无事实上没有发货却已登记入账的销货业务。如果注册会计师对发运凭证等的真实性也有怀疑,就可能有必要再进一步追查存货的永续盘存记录,测试存货余额有无减少。

② 针对销货业务重复入账这类错误的可能性,注册会计师可通过复核企业为防止重复编号而设置的有序号的销货交易记录清单加以确定。

③ 向虚构的顾客发货并作为销货业务登记入账这类错误,一般只在登记销货的职员同时又兼有发货职能时才会发生。当内部控制存在上述缺陷时,注册会计师就很难察觉这种虚构的发货。审查主营业务收入明细账中与销货分录相应的销货单,检查其是否经过赊销批准手续和发货审批手续,是测试是否向虚构的顾客发货的办法之一。

④ 追查应收账款明细账中贷方发生额记录。

(四)

(A) 回函产生差异的原因及注册会计师的对策:

(B) 在审计实务中,注册会计师应当对收到的回函进行汇总和分析。一般讲,注册会计师应当分析回函产生差异的原因,根据不同情况设计针对性的审计程序追查下去,重点是区分时间性差异与例外差异对会计报表的影响。表中列示了函证回函中常见的差异及其注册会计师的对策,对于例外差异,注册会计师一般需要建议被审计单位调整,对于时间性差异,注册会计师应当查明原因记录在底稿中,并根据是否属于截止日错误而决定是否调整会计报表的相应项目。

对于A公司的情况,注册会计师检查XYZ公司B00F年A月B日前后一段时间的银行存款日记账、对账单以及应收账款明细账,予以确认。

对于B公司的情况,注册会计师应当检查XYZ公司B00E年AB月BH日发票及其销售合同,查明是否是目的地交货,如果属实,应建议XYZ公司做如下调整:

借:主营业务收入 E000000

应交税金—应交增值税(销项税额) HE0000

贷:应收账款—B公司 EHE0000

同时冲减主营业务成本。

对于C公司的情况,注册会计师检查XYZ公司红字发票、销售退回及折扣折让通知单以及退回货物的入库单,确认退回的货物是否办理了退货手续,是否已收入回库。如果属实,由于属于期后事项,应当建议XYZ公司调整B00E年度的销售收入和成本。