2008年,我国移动电话用户新增9392.4万户,用户总数为6.41亿户,每百人移动电话拥有量达到47.3部,比2007年增加6.2部。据IDC发布的报告,2008年全球手机出货量达11.8亿部,同比增长3.5%。我国境内生产手机占47.5%,与2007年基本持平。

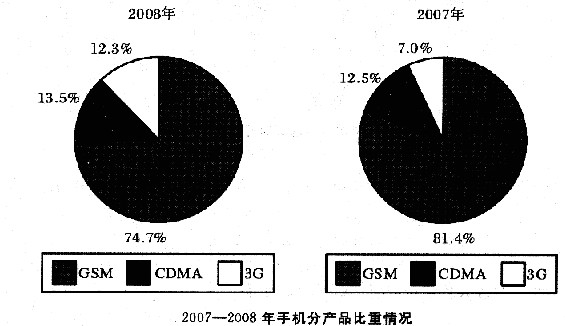

2008年,工信部监测的百家重点手机生产企业中,GSM手机产量同比下降17.1%,销售同比下降15.4%,产销占全行业比重分别为74.7%、75.4%,比2007年底分别下降了6.7、6.5个百分点。运营商的重组对CDMA手机产销产生一定的影响,CDMA手机产量同比增长15.4%,销量同比增长15.2%,产销比重为13.5%、13.4%,比2007年底均提高了1个百分点。3G手机产销快速增长,随着4月份TD-SCDMA开始试商用,以及国际市场需求增加,拉动3G手机产销快速发展,全年共生产3G手机6579万部,同比增长87.5%,销售6637万部,同比增长90%;占行业比重为12.3%,比2007年增长了5.3个百分点。

根据材料,可以推出的是()。

①2008年,GSM手机仍占据手机行业的主要市场份额。

②受运营商重组的影响,CDMA手机产销量同比增长率均提高了一个百分点。

③3G手机在三种类型手机中产量变化最大。

A.①②

B.①

C.②

D.②③

参考答案:B

解析:

2008年,GSM手机的销量仍占全行业的75.4%,在三种手机中远远高于其他两种,故①正确;2007年CDMA手机产销量的同比增长率并不知道,所以无法得出其同比增长率的变化,而且变化也不完全是受运营商重组影响的,故②错误;三种类型手机产量的变化可以通过比重情况表来反映,虽然3G手机的增幅很大,但基数不大,比重只变化了5.3个百分点,GSM手机则变化了6.7个百分点,故GSM手机的产量变化更大,③错误,故本题正确答案为B。