问题

问答题

某美国专家,2005年2月1日至2005年12月31日被其法国的公司派到我国某电子厂担任顾问,指导该厂的一项科研工作。在我国境内工作期间,电子厂每月支付其6000元人民币,其在美国的公司每月支付其工资15000元人民币。该专家在我国境内工作期间,曾到某学校讲学,获得报酬2000元人民币,还应邀为其他电子厂进行设计和制图,获得报酬35000元人民币,该两项劳务报酬所得均由支付款项的单位为纳税人负担个人所得税税款。

要求:按下列顺序回答问题,每问均为共计金额:

(1)计算美国专家月工资应纳个人所得税额;

(2)汁算美国专家讲学收入代付个人所得税额;

(3)计算美国专家设计收入代付个人所得税额。

答案

参考答案:

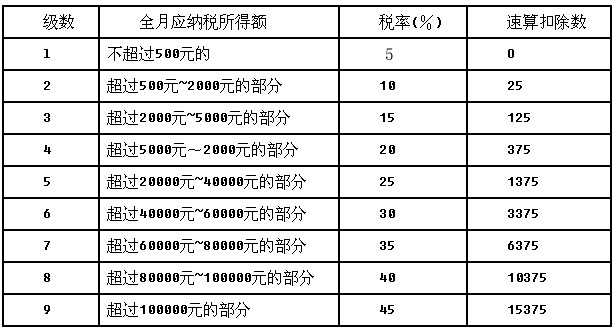

(1)月工资应纳个人所得税=(6000+15000-4000)×20%-375=3025(元)11个月共纳个人所得税=3025×11=33275(元)

(2)讲学(劳务报酬)收入单位代付个人所得税=(2000-800)÷(1-20%)×20%-0=300(元)

(3)设计(劳务报酬)收入单位代付个人所得税的计算:应纳税所得额=(35000-2000)×(1-20%)÷[1-30%×(1-20%)]=34736.84(元)应纳个人所得税34736.84×30%-2000=8421.05(元)

(4)该美国专家共纳个人所得税=33275+300+8421.05=41996.05(元)