问题

问答题

A公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料。数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

| 产品 | 甲 | 乙 | 丙 |

| 月初产品成本(本) | 39600 | 161200 | 5100 |

| 月初产品存货数量(千克) | 18000 | 52000 | 3000 |

| 销售量(千克) | 650000 | 325000 | 150000 |

| 生产量(千克) | 700000 | 350000 | 170000 |

| 单独加工成本(千克) | 1050000 | 787500 | 170000 |

| 产成品售价(元) | 4 | 5 | 6 |

分配本月联合生产成本。

答案

参考答案:

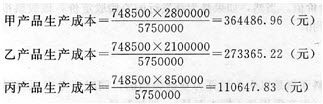

甲产品可变现净值一销售单价×生产量=4×700000=2800000(元)

乙产品可变现净值一销售单价×生产量=350000×6=2100000(元)

丙产品可变现净值一销售单价×生产量=170000×5=850000(元)

合计=2800000+2100000+8500000=5750000(元)