阅读下面选文,完成文后问题。

⑴秃的墙,没有看头。便有邻居建议,干脆,咱种些爬山虎吧,不消两年,这墙就全绿了。

⑵爬山虎是一种皮实的植物,很容易活。“压条”后,叶子打了两天蔫儿,但一场雨过后,打蔫儿的叶子下面就冒出了红褐色的新芽。

⑶接下来的一切似乎应该没有悬念了,墙在侧,“虎”善爬,听凭它们由着性子去编织美丽故事好了。

⑷然而不然。爬山虎竟然背弃了那墙,毫无章法地爬了一地。

⑸“怪了!这些爬山虎的‘虎气’哪里去了?怎么跟地瓜秧一个脾性了?”一位邻居讶异地说。

⑹我们请来了生物老师。他告诉我们说,墙面太光滑了,爬山虎卷须上的粘性吸盘无法吸附在上面,要将墙弄成麻面才行。

⑺说干就干。我们借了电钻,开始兴致勃勃地破坏那墙面。

⑻经过小半天的奋战,墙体变得面目全非了。我们又不辞辛苦地拉来水管,冲净了那蒙在爬山虎叶子上的白灰,又将那长长的爬山虎藤条一根根塔到墙上的花窗孔中,然后正告它们道:“这下,你要是还不爬,可就没有道理啦!”

⑼居然,它还是不爬!

⑽生物老师又来了。他挠着头皮说:“可能是原先生出的粘性吸盘已经过性了,也就是说,它们在最适合找到攀附物的时候没能找到攀附物,吸盘就在藤条上干枯了;而藤条顶端嫩芽上新生的吸盘又无力带动那么沉重的一根藤条,所以,这爬山虎就难往上爬了。”

⑾看着匍匐一地的爬山虎,我们万分沮丧。

⑿以为只能这样了——新的藤条从根部滋出后,张开眼,欣欣然发现旁侧已有我们殷勤打出的适于攀爬的墙面,于是欢呼着,将卷须上小小的吸盘快乐地吸附于墙面,开始了傲视前辈的向上奔跑;而匍匐的藤条只有怨恨地委身地面,看别人飞翔。

⒀清晨,我照例路过那面令人纠结的墙去上班。却见一位父亲带着一个男孩在那面墙前忙碌。再仔细看时,我惊叫了起来。——天!那父子俩居然在用透明胶条一根根往墙上粘那藤条!他们已经粘了十几根了。丑陋的墙,被漂亮的绿藤装饰出诗意。

⒁我对那父亲说:“你真行啊!太有创意了!”那父亲嘿嘿一笑说:“不是我,是我儿子想出的办法。跟咱们一样,他也在暗暗为这些爬山虎用力啊!看它们实在爬不上去了,他就说:咱们帮它们爬上去,这样,后长出的藤条借着老藤条往上爬,会更容易些……”

⒂如今,那面墙已经被深深浅浅的绿所覆盖,大概很少有人想起这一墙爬山虎初始的故事了吧?而我却不能忘怀。每次走到这里,我都忍不住驻足。我思维的卷须上生出一个个小小的吸盘,有自嘲,有自省,有自警,有自励。作为一名教师,我问自己,我是否给了每一株怀有向上热望的爬山虎一个攀爬的理由?当理想的藤条在现实面前怆然仆地,我能否像那个可爱的男孩一样,不沮丧、不懊恼、不怨艾,智 慧地拿出自己的补救方案,将一根根自暴自弃的藤条抬举到梦的高度?(选自《教师博览》2011年12期)

1.文中爬山虎为什么会始终攀爬不上那面墙,匍匐一地?

__________________________________________________________________

2.为了让爬山虎能顺利的爬上墙,人们先后尝试了哪些努力?

__________________________________________________________________

3.说说下列句中加粗部分的含义。

(1)“听凭它们由着性子去编织美丽故事好了”。

__________________________________________________________________

(2)将卷须上小小的吸盘快乐地吸附于墙面,开始了傲视前辈的向上奔跑;

__________________________________________________________________

4.请结合文章具体内容说说小男孩和他的父亲各有怎样的美好品质?

__________________________________________________________________

5.第⒂段画线部分告诉我们,小男孩给了作为教师的作者怎样的启迪?

__________________________________________________________________

1.墙面太光滑了,爬山虎卷须上的粘性吸盘无法吸附在上面;原先生出的粘性吸盘已经过性了。(或它们在最适合找到攀附物的时候没能找到攀附物,吸盘就在藤条上干枯了;而藤条顶端嫩芽上新生的吸盘又无力带动那么沉重的一根藤条),所以会背弃那面墙,匍匐一地。

2.请来生物老师分析爬山虎不能上墙的原因;殷勤将太光滑的墙面打出的适于攀爬的墙面;将那长长的爬山虎藤条一根根塔到墙上的花窗孔中;小男孩和他的父亲用透明胶条将藤条一根根粘在墙上。

3.(1)在整面墙上爬满绿色的藤条。

(2)在墙面上快速的攀爬。

4.小男孩看到爬山虎不能顺利的攀上墙,就用胶带帮助它,可以看出他是一个细心、聪明、热爱生命的孩子,而那位父亲积极的支持孩子的想法,一起粘胶带,可以看出他是一个热爱生命,理解孩子,并懂得教育的父亲。(意对即可)

5.在每一个孩子的心中播下理想的种子,让他们能积极向上,当孩子在实现理想的过程中遭遇挫折,失败打击而自暴自弃的打算放弃的时候,不懊恼,不沮丧,不怨艾,帮助孩子找到向上努力的台阶,勇气,方法,从而向着梦想的方向继续前进,实现自己的理想(意对即可)。

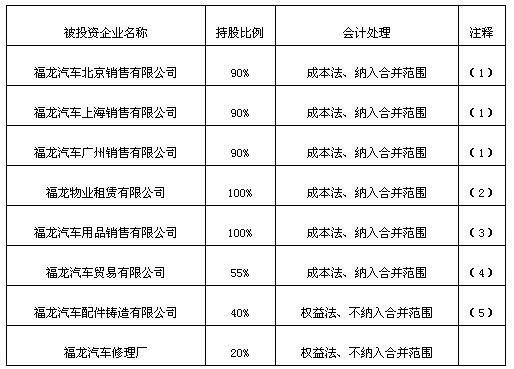

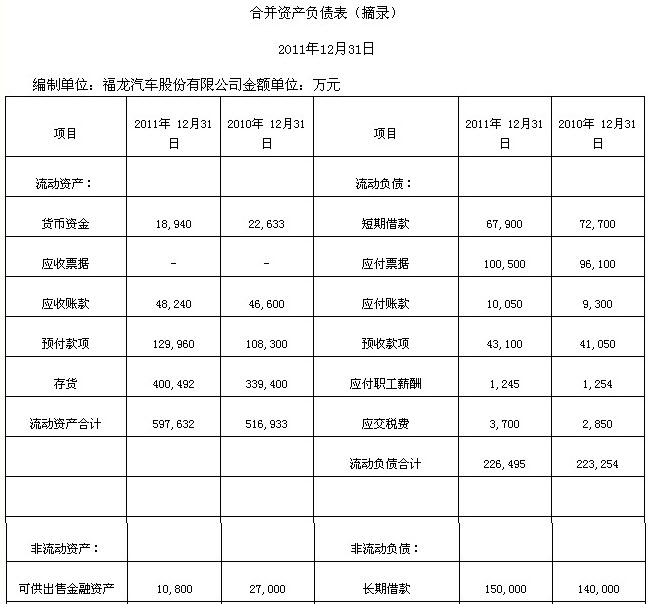

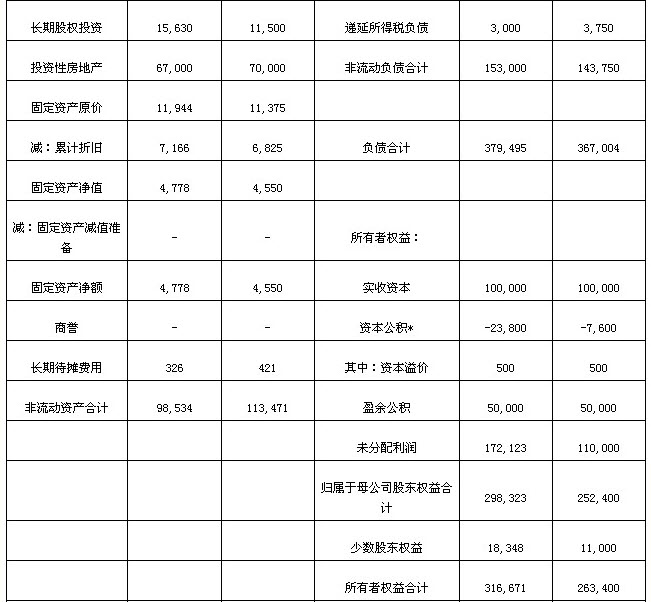

* 资本公积中只包含资本溢价和可供出售金融资产的公允价值变动。 合并利润表(摘录) 2011年度 编制单位:福龙汽车股份有限公司金额单位:万元

* 资本公积中只包含资本溢价和可供出售金融资产的公允价值变动。 合并利润表(摘录) 2011年度 编制单位:福龙汽车股份有限公司金额单位:万元