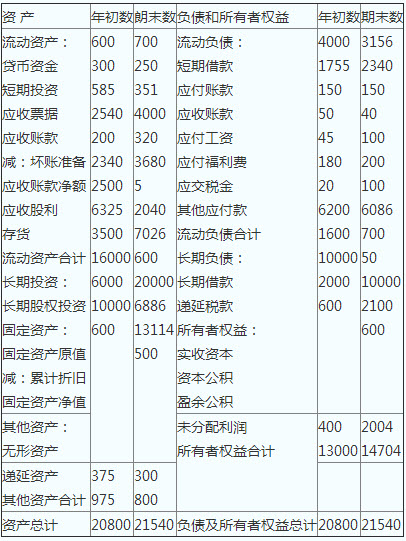

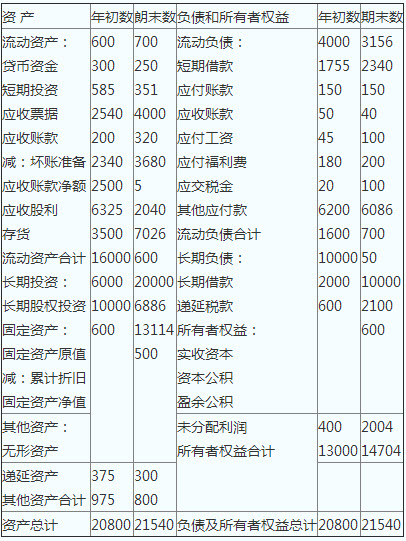

编制单位:C公司1999年12月31日单位:万元

资料(2)报出财务报告前,发生下列结账后事项:

1.2月3日接到通知,A债务企业宣告破产,其所欠的应收账款100万元全部不能偿还。企业在财务报告编制前已知债务企业发生严重财务困难,但仅按5%计提坏账准备。

2.1999年11月15日通过法律程序要求B企业赔偿由于其违约造成的经济损失20万元。2000年2月10日经法院一审判后,B企业应赔偿15万元。B企业已支付赔偿款。

3.3月2日企业董事会签订提请批准的利润分配方案为

(1)按净利润10%提取法定盈余公积

(2)按净利润5%提取法定公益金

(3)按净利润10%提取任意盈余公积

(4)分配现金股利800万元

(5)分配股票股利200万元(面值)。

4.4月15日仓库发生火灾,其中固定资产损失净值为300万元,其原值为500万元;存货损失600万元,其进项税额为85万元。

要求:1.指明上述结账后事项中哪些属于调整事项,哪些属于非调整事项。并根据有关规定编制相应的会计分录(所得税税率为33%)。

2.根据调整事项的调整结果调整资产负债表日财务报告的有关数据(保留整数),并编制调整后的资产负债表和利润表(见答题纸第八、九题);

3.根据调整后的财务报表计算权益乘数、速动比率、资产净利率、存货周转率、应收账款周转率(保留小数点后三位)。

参考答案:

1.编制会计分录

(1)属于调整事项。

已计提的坏账准备=100×5%=5万元

调整所得税=950000×33%=313500元

借:以前年度损益调整950000

坏账准备50000

贷:应收账款1000000(1分)

借:应交税金——应交所得税313500

贷:以前年度损益调整313500

借:利润分配——未分配利润636500

贷:以前年度损益调整636500

(2)属于调整事项。

调整所得税=150000×33%=49500元

借:银行存款(或其他应收款)150000

贷:以前年度损益调整150000

借:以前年度损益调整49500

贷:应交税应——应交所得税49500

借:以前年度损益调整100500

贷:利润分配——未分配利润100500

(3)属于调整事项,但不需通过“以前年度损益调整”账户。

提取的法定盈余公积=(16040000-636500+100500)×10%=1550400元

提取的公益金=(16040000-636500-100500)×5%=775200元

提取的任意盈余公积=(16040000-636500+100500)×10%=1550400元

借:利润分配——提取盈余公积3100800

利润分配——提取公益金775200

贷:盈余公积——一般盈余公积3100800

盈余公积——公益金775200

借:利润分配——应付股利8000000

贷:应付股利8000000

(4)属于非调整事项。

借:待处理财产损溢3000000

累计折旧2000000

贷:固定资产5000000

借:待处理财产损溢6850000

贷:库存材料6000000

应交税金——应交增值税(进项税额转出)850000

2.调整事项对会计报表有关项目的影响为:

管理费用增加=950000元

坏账准备减少=50000元

应收账款减少=1000000元

应交税金减少=313500-49500=264000元

利润分配减少=636500-100500+3876000+8000000=12412000元

银行存款增加=150000元

所得税减少=313500-49500=264000元

盈余公积增加=3876000元

应付股利增加=8000000元

调整后会计报表为:

3.指标计算

权益乘数=1÷(1—资产负债率)=1÷(1-0.345)=1.527

速动比率=速动资产÷流动负责=5006÷6860=0.730(1分)

资产净利率=净利润÷平均资产总额=1535÷21130=0.073

资产负债表

编制单位:C公司1999年12月31日单位:万元

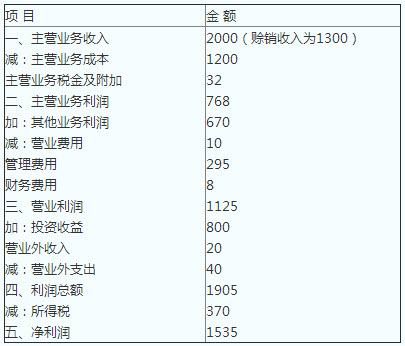

利润表

编制单位:1999年度单位:万元

存货周转率=销售成本÷平均存货

=1200÷(2500+2040)×2=0.529

应收账款周转率=赊销收入÷应收账款平均余额

=1300÷(2540+3900)×2=0.404