问题

问答题

案例提示:

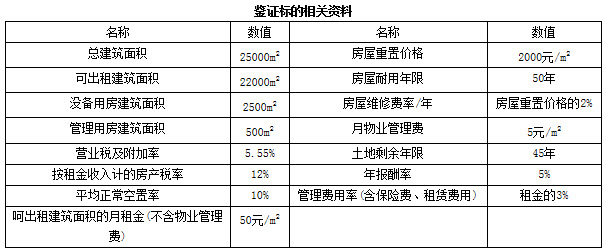

对某新建成的写字楼进行价格鉴证,价格鉴证人员掌握了在价格鉴证基准日时的相关资料(见下表),并用收益法对该写字楼的市场价值进行价格鉴证。

价格鉴证过程如下(节选):

(一)年有效毛收入

22000×(50+5)×12×(1-10%)=13068000(元)

(二)年运营费用

1.年维修费用

25000×2000×2%=1000000(元)

2.年管理费用

年管理费用=年有效毛收入×管理费用率+管理用房租金损失=13068000×3%+500×50×12=692040(元)

3.年营业税及附加

年营业税及附加=13068000×5.55%=725274(元)

4.年运营费用小计

年运营费用=1000000+692040+725274=2417314(元)

(三)年净收益

年净收益=(一)项-(二)项=13068000-2417314=10650686(元)

(四)价格鉴证结论

答案

参考答案:

1.有效毛收入的计算不应包括物业管理费,因而年有效毛收入应该为: 22000×50×12×(1-10%)=11880000(元)。

2.管理用房未出租不应算空置,因而年管理费不应包含“管理用房租金损失”,应该为: 年管理费用=年有效毛收入×3%=11880000×3%=356400(元); 年营业税及附加=11880000×5.55%=659340(元)。

3.遗漏房产税,因而年净收益应该为: 房产税:有效毛收入×12%=11880000×12%=1425600(元); 年费用合计:1000000+356400+659340+1425600=3441340(元); 年净收益:11880000-3441340=8438660(元)。

4.价格鉴证结论中计算收益年限取值错误,应为45年。