计算分析题:

A公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司从2010年开始采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

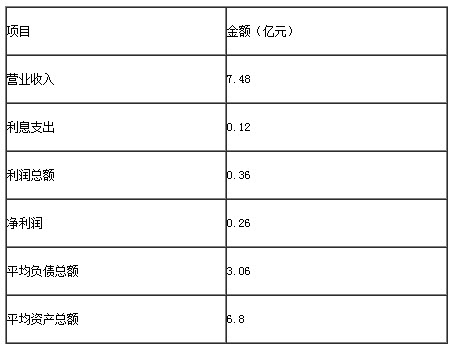

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2011年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。另已知M公司2010年的综合绩效评价分数为80分。

1.

分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。2.

测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。3.

判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。要求:

1.

分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。

3.

判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。参考答案:

1.

(1)息税前利润=利润总额+利息=0.36+0.12=0.48

(2)财务杠杆系数=0.48/0.36=1.33

(3)营业净利率=0.26/7.48=3.48%

(4)总资产周转率=7.48/6.8=1.1(次)

(5)权益乘数=6.8/(6.8-3.06)=1.82

(6)净资产收益率=0.26/(6.8-3.06)=6.95%

2.

M公司综合绩效评价分数=83×70%+90×30%=85.1分

绩效改进度=85.1/80=1.06

绩效改进度大于1,说明经营绩效上升。

3.

A公司仅使用净资产收益率作为奖励标准不恰当。因为某项指标的好坏不能说明整个企业经济效益的高低。