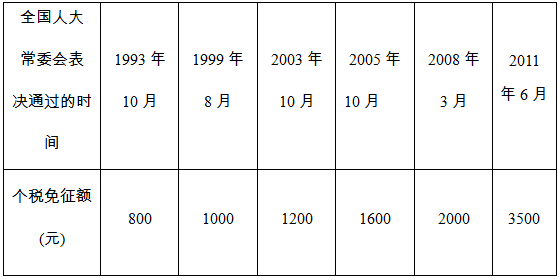

材料一 我国个人所得税工薪所得减除标准(又名免征额)调整历程材料一 我国个人所得税工薪所得减除标准(又名免征额)调整历程

材料二 2011年6月30日,全国人大常委会表决通过了关于修改个人所得税法的决定,将工薪所得免征额由目前的2000元提高到3500元,将超额累进第1级税率由5%修改为3%,第2级税率仍为10%。

(1)材料一反映了什么经济现象?

________________________________________________________________________________

(2)假如小王的爸爸月收入4000元,依据材料二相关信息,算算小王的爸爸9月份和8月份相比少纳多少税。

________________________________________________________________________________

(3)运用《经济生活》知识,简述我国提高个人所得税免征额的积极意义。

________________________________________________________________________________

(1)近年来,随着居民收入的不断增长,个人所得税免征额也在加快调整,但是普通工薪阶层缴纳的个人所得税增长较多,负担加重。这说明我国税收政策不合理。

(2)[500×5%+(4000-2000-500) ×10%]-(4000-3500) ×3%=175-15=160(元)

(3)①收入是消费的基础和前提。根据居民工资水平的实际情况,提高个人所得税免征额,有利于提高中低收入者的实际收入,改善人民生活。②税收是调节个人收入分配、实现社会公平的有效手段。提高个人所得税免征额,可降低中低收入者的负担,加大对高收入者的调节,有利于加快形成合理有序的收入分配格局,促进社会公平。③消费对生产具有反作用。扩大内需是我国经济发展的长期战略方针和基本立足点,扩大消费需求是扩大内需的战略重点。提高个人所得税免征额,提高低收入人群的收入水平,有利于增强居民消费能力,全面拉动内需。