A公司是一个高成长的公司,目前股价15元/股,每股股利为1.43,假设预期增长率为5%。现在急需筹集债务资金5000万元,准备发行10年期限的公司债券。投资银行认为,目前长期公司债券的市场利率为7%,A公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,投资银行给出两种建议:

方案1:建议债券面值为每份1000元,期限10年,票面利率设定为4%,同时附送30张认股权证,认股权证在5年后到期,在到期前每张认股权证可以按16元的价格购买1股普通股。

方案2:建议发行可转换债券筹资,债券面值为每份1000元,期限10年,票面利率设定为4%,转换价格为20元,不可赎回期为9年,第9年末可转换债券的赎回价格为1060元。

要求:

(1)确定方案1的下列指标:

①计算每张认股权证的价值。

②计算公司发行附带认股权证债券的税前资本成本。

③判断此附带认股权证债券的发行方案是否可行,并确定此债券的票面利率最低应设为多高,才会对投资人有吸引力。

(2)确定方案2的下列指标:

①确定发行日纯债券的价值和可转换债券的转换权的价格。

②计算第9年末该可转换债券的底线价值。

③计算该可转换债券的税前筹资成本。

④判断目前的可转换债券的发行方案是否可行,并确定此债券的转换价格最高应设为多高,才会对投资人有吸引力。

参考答案:

(1)方案1:

①每张纯债券价值=40×(P/A,7%,10)+1000×(P/F,7%,10)

=40×7.0236+1000×0.5083

=789.24(元)

30张认股权价值=1000-789.24=210.76(元)

每张认股权价值=210.76/30=7.03(元)

②计算投资该债券的内含报酬率即为债券的税前资本成本。

以每张债券为例:

第1年初:流出现金1000元,购买债券和认股权证;

第1~10年,每年利息流入40元;

第5年年末,行权支出=16×30=480(元)

第5年年末预计股票市价=15×(1+5%)5=19.14(元)

取得股票的市价=19.14×30=574.2(元),现金净流入=574.2-480=94.2(元)

第10年年末,取得归还本金1000元。

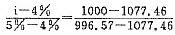

1000=40×(P/A,i,10)+94.2×(P/F,i,5)+1000×(P/F,i,10)

当i=5%时:

40×(P/A,5%,10)+94.2×(P/F,5%,5)+1000×(P/F,5%,10)=996.57

当i=4%时:

40×(p/A,4%,10)+94.2×(P/F,4%,5)+1000×(P/F,4%,10)=1077.46

]

]

i=4.96%

③因为债券的投资报酬率小于普通债券,对投资人没有吸引力,所以不可行。

1000=1000×i×(P/A,7%,10)+94.2×(P/F,7%,5)+1000×(P/F,7%,10)

1000=1000×i×7.0236+94.2×0.7130+1000×0.5083

票面利率至少应调整为6.04%。

(2)方案2:

①发行日纯债券的价值=789.24元

可转换债券的转换权的价格=1000-789.24=210.76(元)

②转换比率=面值/转换价格=1000/20=50(元)

第9年年末转换价值=股价×转换比率=15×(1+5%)[9]×50=1163.50(元)

第9年年末债券价值=未来各期利息现值+到期本金现值=1040/(1+7%)=971.96(元)

第9年年末底线价值=1163.50元

③1000=40×(P/A,K,9)+1163.50×(P/F,K,9)

设K=5%,40×(P/A,5%,9)+1163.50×(P/F,5%,9)=1034.30

设K=6%,40×(P/A,6%,9)+1163.50×(P/F,6%,9)=960.74

税前资本成本K=5.47%

④它的税前资本成本低于普通债券的利率(7%)则对投资人没有吸引力。目前的方案,对于投资人缺乏吸引力,需要修改。

设转换比率为x,

则第9年年末转换价值=股价×x=15×(1+5%)[9]×x=23.27x

1000=40×(P/A,7%,9)+23.27x×(P/F,7%,9)

1000=40×6.5152+23.27x×0.5439

转换比率x=58.42

转换价格=1000/58.42=17.12(元)

债券的转换价格最高应设为17.12元。