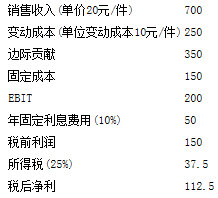

某公司2011年损益表中有关资料如下:

单位:万元

该公司目前的债务均为长期债务,发行在外的普通股25万股,每股账面价值为50元,股利支付率为50%,股利增长率为5%,目前市价为20元/股,公司未发行优先股。

要求:

(1)计算该公司的加权平均资本成本;

(2)计算该公司的盈亏临界点;

(3)计算实现销售息税前利润率为30%的销售额;

(4)计算为实现税后净利增长20%应采取的单项措施(假设利息不可变动);

(5)运用敏感性分析原理,测算各因素的敏感系数;

(6)计算销售量为20万件时的DOL;

(7)计算销售量为35万件时的DFL、DTL;

(8)由于扩大业务,公司拟追加筹资750万元,其筹资方式有两种:a.全部按每股50元发行普通股.b.全部筹措长期债务,债务利率仍为10%。每股收益相等时的销售额为多少

参考答案:

(1)负债总额=50/10%=500(万元)

股东权益总额=25×50=1250(万元)

每股股利=112.5×50%/25=2.25(元/股)

股权资本成本=2.25×(1+5%)/20+5%=16.8125%

加权平均资本成本=500/(500+1250)×10%×(1-25%)+1250/(500+1250)×16.8215%=14.16%

(2)盈亏临界点销售量=150/(20-10)=15(万件)

盈亏临界点销售额=15×20=300(万元)

(3)安全边际率=30%/(1-10/20)=60%

实现销售息税前利润率为30%的销售额=300/(1-60%)=750(万元)

(4)增长20%后的净利=112.5×(1+20%)=135(元)

EBIT=135/(1-25%)+50=230(万元)

单价P=(230+150)/(700120)+10=20.86(元),提高4.3%

单位变动成本V=20-(230+150)/(700/20)=9.14(元),降低8.6%

销售量Q=(230+150)/(20-10)=38(万件),提高8.57%

固定成本F=(20-10)×35-230=120(万元),降低20%

(5)单价的敏感系数=700/200=3.5

单位变动成本的敏感系数=350/200=-1.75

销售量的敏感系数-350/200=1.75

固定成本的敏感系数=-150/200=-0.75

(6)DOL=(20-10)×20/[(20-10)×20-150]=4

(7)DOL=(20-10)×35/[(20-10)×35-150]=1.75

DFI=200/(200-50)=1.33

DTL=1.75×1.33=2.33

(8)[(EBIT-50)×(1-25%)/(25+750/50)]=[(EBIT-50-750×10%)×(1-25%)]/25

每股收益相等时的EBIT=250(万元)

每股收益相等时的销售额=(250+150)/50%=800(万元)