已知甲公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年末的其他有关资料如下:

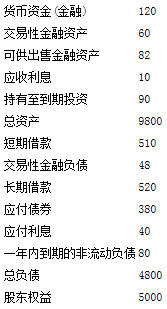

单位:万元

要求:

(1)计算上年的税后经营净利润、税后利息、税后经营净利率;

(2)计算上年的税后净利润;

(3)计算上年末的净经营资产和净负债;

(4)计算上年的净经营资产净利率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数);

(5)如果本年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(6)在不改变经营差异率的情况下,本年想通过增加借款的方法提高权益净利率。请您分析一下是否可行;

(7)假设本年预计净经营资产净利率会比上年下降10个百分点,打算增加借款100万元(其中有80%投资于资本市场),不想减少股东报酬,计算借款的利息率的上限;

(8)在第(7)问中,假设借款的利息率6%,计算增加借款可以增加的净利润。

参考答案:

(1)税后经营净利润=3500×(1-32%)=2380(万元)

税后利息=600×(1-32%)=408(万元)

税后经营净利率=2380/60000×100%=3.97%

(2)税后净利润=2380-408=1972(万元)

或:税后净利润=(3500-600)×(1-32%)=1972(万元)

(3)上年末的金融资产=120+60+82+10+90=362(万元)

上年末的经营资产=9800-362=9438(万元)

上年末的金融负债=510+48+520+380+40+80=1578(万元)

上年末的经营负债=4800-1578=3222(万元)

上年末的净经营资产=经营资产-经营负债=9438-3222=6216(万元)

上年末的净负债=金融负债-金融资产=1578-362=1216(万元)

(4)净经营资产净利率=税后经营净利润/净经营资产×100%=

2380/6216×100%=38.29%

净经营资产周转次数=销售收入/净经背资产=60000/6216=9.65(次)

税后利息率=税后利息/净负债×100%=408/1216×100%=33.55%

净财务杠杆=净负债/股东权益=1216/5000=0.24

经营差异率=净经营资产净利率-税后利息率=38.29%-33.55%=4.74%

杠杆贡献率=经营差异率×净财务杠杆=4.74%×0.24=1.14%

权益净利率=净经营资产净利率+杠杆贡献率=38.29%+1.14%=39.43%

(5)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

(6)经营差异率(4.74%)为正数,表明借款产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。

(7)本年的净经营资产净利率=38.29%-10%=28.29%

本年的借款税后利息率的上限为28.29%(不想减少股东报酬,必须保证经营差异率不能为负数,所以,借款的税后利息率的上限=净经营资产净利率)由于税后利息率=税后利息/净负债。所以,借款增加的税后利息=借款增加的净负债×税后利息率由于借款增加的净负债=借款增加的金融负债-借款增加的金融资产=100-100×80%=20(万元)

所以,借款增加的税后利息的上限=20×28.29%=5.66(万元)借款增加的税前利息的上限=5.66/(1-32%)=8.32(万元)借款的利息率的上限=8.32/100×100%=8.32%

(8)借款增加的净利润

=借款增加的税后经营净利润-借款增加的税后利息

=借款增加的税后经营净利润-100×6%×(1-32%)

=借款增加的税后经营净利润-4.08

借款增加的税后经营净利润

=借款增加的净经营资产×净经营资产净利率

=(借款增加的净负债+借款增加的股东权益)×净经营资产净利率

=(20+0)×28.29%=5.66(万元)

借款增加的净利润=5.66-4.08=1.58(万元)

或:

借款的税后利息率=4.08/20×100%=20.4%

借款的经营差异率=28.29%-20.4%=7.89%

借款增加的税后净利润===借款增加的净经营资产×经营差异率=20×7.89%=1.58(万元)