2011年4月起,全国人大常委会办公厅向社会公布了个税法修正案草案向全社会公开征求意见, 6月28、29日,全国人大法律委员会两次召开会议逐条研究了常委会组成人员的审议意见。法律委员会认为,为了进一步降低中低收入者税收负担,加大税收调节收入分配力度,对个人所得税法进行修改是必要的、适时的,同时建议将起征点提高。

2011年6月30日,全国人大常委会以134票赞成、6票反对、11票弃权,通过了《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》,该决定将于当年9月1日施行。

此次修改,个人所得税有以下变化:

| 调整后工资、薪金所得适用个人所得税七级超额累进税率表 | |||

| 级数 | 全月应纳税所得额(含税所得额) | 税率% | 速算扣除数(元) |

| 一 | 不超过1500元 | 3 | 0 |

| 二 | 超过1500元至4500元 | 10 | 105 |

| 三 | 超过4500元至9000元 | 20 | 555 |

| 四 | 超过9000元至35000元 | 25 | 1005 |

| 五 | 超过35000元至55000元 | 30 | 2755 |

| 六 | 超过55000元至80000元 | 35 | 5505 |

| 七 | 超过80000元 | 45 | 13505 |

| 调整前工资、薪金所得适用个人所得税九级超额累进税率表 | |||

| 级数 | 全月应纳税所得额(含税所得额) | 税率% | 速算扣除数(元) |

| 一 | 不超过500元 | 5 | 0 |

| 二 | 超过500元至2000元 | 10 | 25 |

| 三 | 超过2000元至5000元 | 15 | 125 |

| 四 | 超过5000元至20000元 | 20 | 375 |

| 五 | 超过20000元至40000元 | 25 | 1375 |

| 六 | 超过40000元至60000元 | 30 | 3375 |

| 七 | 超过60000元至80000元 | 35 | 6375 |

| 八 | 超过80000元至100000元 | 40 | 10375 |

| 九 | 超过100000元 | 45 | 15375 |

(2)扣除“三金”后,小李的月收入是6500元,2011年9月起,他所缴纳的工资薪金的个人所得税会发生怎样的变化?(请写出计算过程及变化金额)(缴税=全月应纳税所得额*税率-速算扣除数)(3分)

(3)请用“宏观调控”的有关知识,简要回答本次个人所得税法的修改的经济学意义。(6分)

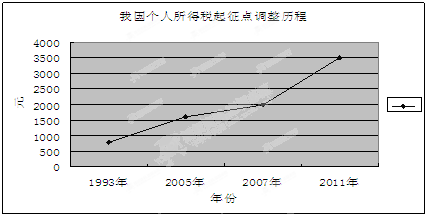

(1)我国自开征个人所得税以来,个税起征点经历了多次调整,变动始终呈上调态势,其中,本次调整幅度最大(2分);除此之外,本次个人所得税的修改还调整了个人所得税应纳税所得额的级次、级距和使用税率,加快推进个人所得税制度的综合改革。(2分)

(2)缴税=全月应纳税所得额×税率-速算扣除数

调整前缴税=(6500-2000)×15%-125=550

调整后缴税=(6500-3500)×10%-105=195

变化355元(3分)

(3)国家运用财政政策等手段,对分配关系进行干预和调整,及时纠正经济运行中偏离宏观目标的倾向,以保证国民经济的持续、快速、协调、健康发展。(3分)通过此次个人所得税法的修改,进一步降低中低收入者税收负担,加大税收调节收入分配力度,有助于缩小收入分配差距,进而维护社会稳定。(3分)

题目分析:(1)概述图表信息,根据表头、数据、项目内容加以概括,图表反映的是我国个税起征点的上调,本次修改还包括级次、级距和使用税率的调整。(2)根据题目中给出的公式,结合小李的具体收入进行计算,注意修改前后个税起征点的不同。(3)原理指向性较为明确,运用的是国家宏观调控的知识,个人所得税的调整,是运用财政政策对经济进行干预和调控,上调个税起征点,有利于降低中低收入者的税收负担,缩小人们的收入差距,实现社会公平。