ABC会计师事务所首次接受委托对甲公司2012年度财务报表进行审计。注册会计师A和B于2013年2月1日到达甲公司。在审计应收账款时,注册会计师取得了甲公司2012年年末的应收账款明细表及相关资料。(1)甲公司2012年年末的应收账款明细表(部分)

(2)注册会计师A和B了解到以下与应收账款明细账有关的情况:甲公司2011年的财务报表已经由P会计师事务所审定;A公司持有甲公司15%具有表决权的股份。注册会计师A和B审计工作于2013年2月20日结束。

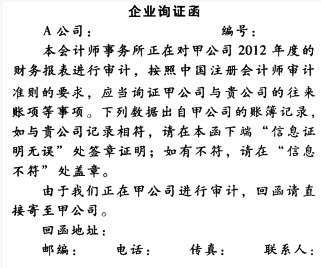

(3)注册会计师编制的对A公司函证的"企业询证函"如下: 1.甲公司与贵公司的往来账项列示如下:

1.甲公司与贵公司的往来账项列示如下: 2.其他事项本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,可以不必回函。

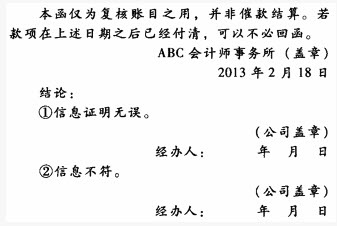

2.其他事项本函仅为复核账目之用,并非催款结算。若款项在上述日期之后已经付清,可以不必回函。

要求:(1)根据甲公司2012年年末的应收账款明细表(部分),注册会计师最应当函证哪两家客户,并请说明理由。

(2)如果对某一重要客户采用了积极式函证却没有得到回函,注册会计师应当如何处理?

(3)如果函证结果表明,应收账款存在差异,请分析产生差异可能的原因及对注册会计师审计的影响。(4)注册会计师发给A公司的"企业询证函"是否恰当,如不恰当,请指出不当之处。

参考答案:

(1)注册会计师应当对甲公司与A公司的往来款项进行函证,因为A公司持有甲公司15%的股份(超过5%);对B公司而言,虽然期末余额为零,但当年发生额较大,所以也应进行函证。(2)注册会计师应考虑与被询证者联系,要求对方作出回应或再次寄发询证函,如果仍得不到答复,则应考虑采用必要的替代程序,如:检查与销售有关的文件(包括销售合同、销售订购单、销售发票副本、发运凭证及期后收款的回款单据等),以验证应收账款的真实性。(3)可能导致函证结果出现差异的原因主要有:购销双方对往来款项的确认金额或登记入账的时间不同、一方或双方记账有错误、甲公司可能有舞弊行为。如果函证结果表明存在非正常的差异,注册会计师应重新考虑对内部控制的原有评价结果是否适当;控制测试的结果是否适当;分析程序的结果是否适当;相关的重大错报风险评估是否适当;实施的实质性程序是否充分等。同时应当估算应收账款总额中可能出现的累计差错是多少,估算未被选中进行函证的应收账款的累计差错是多少。为取得应收账款累计差错更加准确的估计,也可以进一步扩大函证范围。(4)注册会计师的询证函有以下不当之处:①询证函的主体应该是甲公司,而不是ABC会计师事务所,因此,"本会计师事务所正在对甲公司2012年度的财务报表进行审计",应改为:"本公司聘请的ABC会计师事务所正在对本公司2012年度的财务报表进行审计"。同时,询证函中的"甲公司"相应修改为"本公司";②如信息不符,除应在"信息不符"处盖章外,还应列明不符的详细金额;③回函应直接寄至ABC会计师事务所,不应直接寄至甲公司,因此,询证函中的地址应当是ABC会计师事务所的地址、邮编、电话、传真和联系人;④若款项在上述日期之后已经付清,"仍请及时函复为盼",而不是"可以不必回函";⑤询证函应由被审计单位甲公司盖章,而不是会计师事务所盖章;⑥询证函的发出时间2013年2月18日不妥。为了尽可能做到在注册会计师审计结束前取得被审计单位的询证函,注册会计师应在到达被审计单位后及时发出询证函,而不是在临近结束外勤工作时才函证;⑦结论中"信息不符"处还要写明"请列明不符的详细情况"等提示性文字。

固定桥修复3个月牙龈红肿疼痛就诊。检查见

固定桥修复3个月牙龈红肿疼痛就诊。检查见 龈缘组织充血,水肿,触痛,探针易出血,叩痛(-)

龈缘组织充血,水肿,触痛,探针易出血,叩痛(-)