问题

问答题 简答题

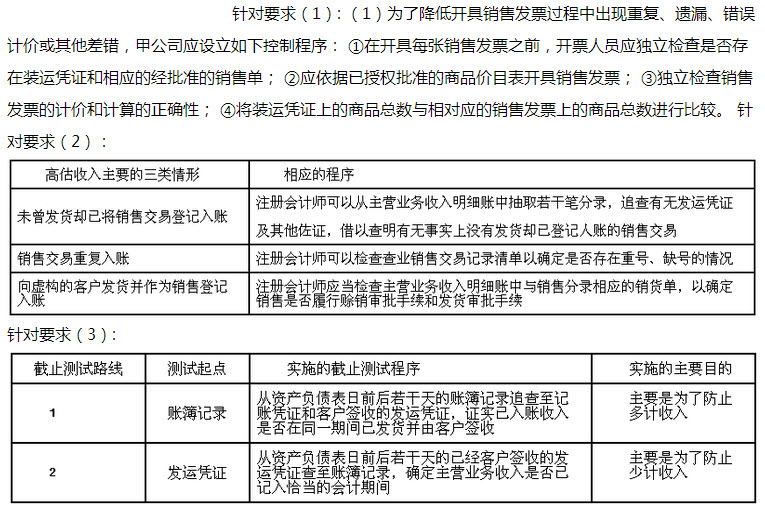

ABC会计师事务所接受甲股份有限公司(上市公司,后简称甲公司)委托,连续审计甲公司2012年度财务报表。A注册会计师担任审计项目合伙人。甲公司2010年度、2011年度经营均是亏损状态,2012年度实现扭亏为盈,实现盈利15万元。A注册会计师对甲公司实施风险评估程序后,初步了解到甲公司财务报表存在多记2012年营业收入的风险。A注册会计师要求审计项目组将利润表的营业收入项目作为重大错报风险领域,拟定了重点测试计划。要求:根据甲公司的以上情形,请分析并回答:(1)A注册会计师了解甲公司相关内部控制后,决定将开具销售发票这一环节作为控制测试的重点。为了降低开具销售发票过程中出现重复、遗漏、错误计价或其他差错,甲公司应当对此建立哪些控制活动?

(2)A注册会计师拟定的重点测试计划中,甲公司高估营业收入主要有哪些类型?针对每一种类型,请写出简要审计程序。

(3)如果A注册会计师拟重点实施营业收入截止测试,请回答截止测试的两条审计路线中的起点分别是什么?每条审计路线的截止测试程序分别是什么?每条审计路线主要测试的目的分别是什么?

答案

参考答案: