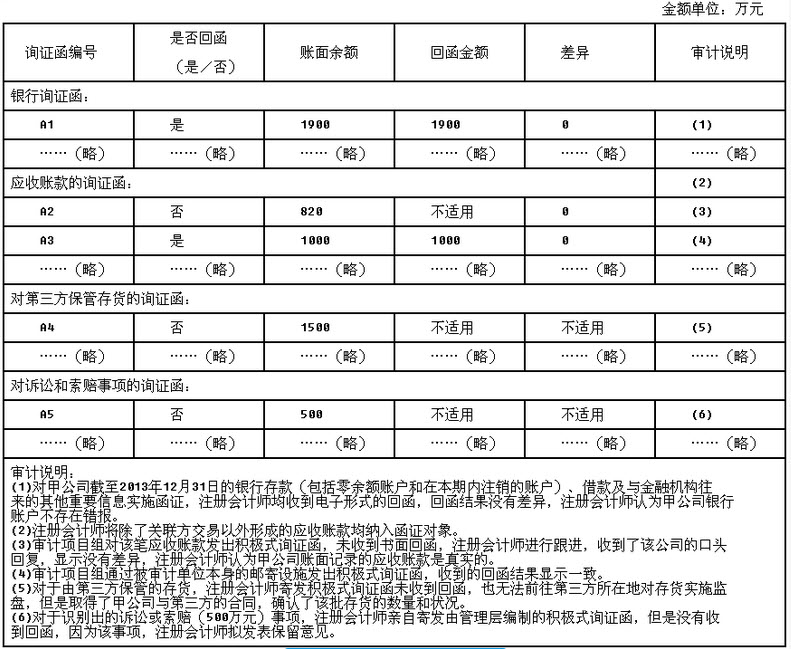

A注册会计师确定甲公司2013年度财务报表整体的重要性为150万元,明显微小错报的临界值为7.5万元。A注册会计师针对银行账户、应收账款、第三方保管存货、诉讼和索赔等事项实施了函证程序,相关审计工作底稿的部分内容摘录如下:

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否正确。如果不正确,请指出不正确所在,并简要说明理由。

参考答案:

(1)不正确。不正确所在:对于注册会计师以电子形式收到的回函结果,需要进一步测试回函的可靠性。理由:对以电子形式收到的回函,由于回函者的身份及其授权情况很难确定,对回函的更改也难以发觉,因此可靠性存在风险。注册会计师和回函者采用一定的程序为电子形式的回函创造安全环境,可以降低该风险。电子函证程序涉及多种确认发件人身份的技术,如加密技术、电子数码签名技术、网页真实性认证程序。必要时,注册会计师可以要求被询证者提供回函原件。(2)不正确。不正确所在:关联方交易形成的应收账款未作为函证对象。理由:一般情况下,注册会计师应选择以下项目作为函证对象:大额或账龄较长的项目;与债务人发生纠纷的项目;重大关联方项目;主要客户(包括关系密切的客户)项目;交易频繁但期末余额较小甚至余额为零的项目;可能产生重大错报或舞弊的非正常的项目。(3)不正确。不正确所在:电话的口头询问不能作为直接证明应收账款账面记录真实性的审计证据。理由:①对于未收到回函的积极式询证函,注册会计师应当继续寄发询证函,如果再次发函未收到对方书面回函,而是收到对询证函的口头回复的情况下,注册会计师可以要求被询证者提供直接书面回复。②如果仍未收到书面回函,注册会计师需要通过实施替代程序,寻找其他审计证据以支持口头回复中的信息。比如,检查与销售业务发生有关的原始凭证(包括检查销售合同或销售订单、出库单、装运凭证、销售发票以及客户签收单)。(4)不正确。不正确所在:通过被审计单位本身的邮寄设施寄发询证函。理由:为避免询证函被拦截、篡改等舞弊风险,在邮寄询证函时,注册会计师可以在核实由被审计单位提供的被询证者的联系方式后,独立寄发询证函(例如,直接在邮局投递)。(5)不正确。不正确所在:对第三方保管的存货的数量和状况通过检查合同无法获取充分、适当的审计证据。理由:如果由第三方保管或控制的存货对财务报表是重要的,注册会计师应当实施下列一项或两项审计程序,以获取有关该存货存在和状况的充分、适当的审计证据:①向持有被审计单位存货的第三方函证存货的数量和状况;②实施检查或其他适合具体情况的审计程序。(6)不正确。不正确所在:对于识别出的诉讼或索赔(500万元)事项,注册会计师亲自寄发由管理层编制的积极式询证函的审计程序不充分,在没有收到回函又未实施必要审计程序的情况下,出具保留意见不恰当。理由:如果针对重大诉讼没有收到回函,注册会计师应要求外部法律顾问直接与注册会计师进行沟通或再次发函,如果仍未收到回函,要实施替代审计程序。