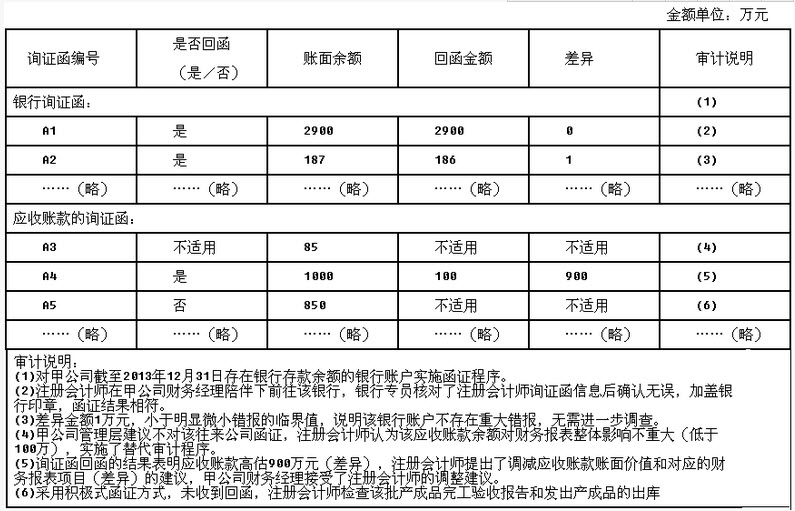

A注册会计师确定的甲公司2013年度财务报表整体的重要性为100万元,明显微小错报的临界值为5万元。A注册会计师针对银行账户和应收账款等事项实施了函证程序,相关审计工作底稿的部分内容摘录如下:

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。

参考答案:

(1)不恰当。不恰当所在:A注册会计师仅对存在银行存款余额的账户实施了函证,没有对零余额账户、在本期内注销的账户以及账户借款等实施函证。理由:注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序,除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低;如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由。(2)恰当。(3)不恰当。不恰当所在:A注册会计师对小于明显微小错报临界值的差异(1万元)不作进一步调查。理由:小额差异也需要进行调查/小额差异可能是由方向相反的大额差异相互抵销形成的。(4)不恰当。不恰当所在:某一笔应收账款金额低于财务报表整体的重要性(100万元),因此不需要函证该笔应收账款。理由:函证应收账款的对象不是仅从金额大小来决定,也不是从该笔应收账款金额是否大于财务报表整体的重要性(100万元)来决定。注册会计师在选择函证应收账款的对象时可以考虑的因素包括:①金额较大的项目;②账龄较长的项目;③交易频繁但期末余额较小的项目;④重大关联方交易;⑤重大或异常的交易;⑥可能存在争议、舞弊或错误的交易。(5)不恰当。不恰当所在:对应收账款询证函回函的差异,不能在未分析回函差异产生原因前直接调整账面价值和对应的财务报表项目。理由:对应收账款而言,询证函回函的差异可能表明是登记入账的时间不同而产生的,也可能表明存在舞弊。注册会计师应当在确认了询证函回函的差异原因后提出相应的建议,不能针对所有的询证函回函的差异直接建议调减账面金额和对应的财务报表项目。(6)不恰当。不恰当所在:未收到回函,直接检查该批产成品完工验收报告和发出产成品的出库单。理由:对应收账款积极式的询证函,如果未收到回函,应当考虑与被询证者联系,要求对方做出回应或再次寄发询证函;如果再次发函未收到回函,则需要检查与该批产成品销售业务流程有关的凭证,包括检查客户订购单(或销售合同)、产成品出库单、装运凭证、销售发票、客户签收单以及收款证明等。